Die Versicherungswirtschaft befindet sich aktuell in Deutschland wie auch im europäischen Markt in einem herausfordernden Makroumfeld und ist mit grundlegend veränderten Rahmenbedingungen konfrontiert. Aus Consileon-Perspektive wird die strategische Ausrichtung daher angesichts folgender Zukunftsthemen anspruchsvoller:

Diese Zukunftsthemen werden die Komplexität vieler Geschäftsmodelle deutlich erhöhen – bei erwartbar höheren Kosten und einem steigenden materiellen Investitionsbedarf. Die aktuelle Fusionsankündigung von Gothaer und Barmenia zeigt anschaulich, dass Versicherungen ihren strategischen Fokus neu definieren und dass es mutmaßlich nicht mehr für alle Versicherer sinnvoll ist, unter diesen Rahmenbedingungen sämtliche Sparten gleichzeitig anzubieten. Es ist davon auszugehen, dass der zusätzliche regulatorische Fokus auf diese Zukunftsthemen zunehmen wird und sich die Anforderungen erhöhen werden. So wies die BaFin erst kürzlich auf die Herausforderungen hin, die Zukunftsthemen wie Digitalisierung, Klimawandel und verändertes Kundenverhalten für Versicherungen mit sich bringen, und empfahl ihnen, Geschäftsmodelle und Risikomanagement zu hinterfragen. [1]

Insbesondere mittelgroße Häuser stehen damit zunächst einmal vor der Herausforderung, wie die (gesetzlichen und regulatorischen) Anforderungen erfüllt und die relevanten Fragestellungen konzeptionell angegangen werden können und wie die Umsetzung sowohl technisch als auch personell sichergestellt werden kann. Die Kernfragen sind:

Für viele Versicherer bedeutet bereits die Erfüllung der gesetzlichen Anforderungen einen erheblichen Kraftakt – entsprechend können Steuerungsfragen oftmals erst im nächsten Schritt berücksichtigt werden. Aus geschäftspolitischer Sicht werden Versicherer die Klimarisiko-Exponierung ihres Portfolios mit Blick auf regionale und Spartenfokussierung sowie Pricing und Underwriting hinterfragen müssen. Beispielsweise berichtet Generali über drastisch gestiegene Verluste als Folge von Naturkatastrophen, die per Ende September 2023 mit 840 Millionen Euro nach Rückversicherung die Verluste des gesamten Vorjahres von 673 Millionen Euro bereits deutlich übertroffen haben. [2] Die Weichen im Wettbewerb werden schon heute gestellt, und je später die grundsätzlichen Fragen zur strategischen Positionierung und die daraus resultierenden Steuerungsfragen beantwortet werden können, desto größer wird der potenzielle Wettbewerbsnachteil in der Zukunft sein.

Laut internationalen Studien scheitern schätzungsweise 60 Prozent der Strategien an der Umsetzung. [3] Da Klimarisiko- und Nachhaltigkeitsstrategie, Digitalisierung, Demografie und Kapitalanlage integrale Bestandteile der Geschäftsmodelle von Versicherungsunternehmen sind, muss sich dies in einem ganzheitlichen Steuerungsrahmen und KPI-Konzept auf der Top-Management-Ebene widerspiegeln. Ein Steuerungskonzept, das ökonomisch und strategisch relevant sein soll und die Zukunftsthemen einbezieht, erfordert daher ein entsprechend belastbares, umfassendes und in sich konsistentes KPI-Konzept auf Basis digitaler Prozesse. Durch ein erweitertes Steuerungsmodell wird das Management dabei unterstützt, datenbasiert die Weichen für ein zukunftsweisendes und nachhaltiges Geschäftsmodell zu stellen. Dabei sind die Interdependenzen zwischen den operativen Herausforderungen und dem Projektportfolio sowie den Zukunftsthemen Nachhaltigkeit, Digitalisierungsgrad, Kundenbegeisterung, Innovationskraft und Change-Readiness zu berücksichtigen, um etwa Investitionsbudgets zielorientiert zu steuern und zu priorisieren. Beispielsweise gehen Nachhaltigkeit und Digitalisierung dann zusammen, wenn es darum geht, ein KPI-Steuerungssystem auf Basis digitaler Prozesse umzusetzen, die erforderliche Datenverfügbarkeit sicherzustellen und die entsprechenden Investitionsbudgets aktiv zu steuern. [4]

Der heutige Steuerungsrahmen in Versicherungsunternehmen ist jedoch meist noch primär performanceorientiert. Das bedeutet, dass oftmals statt zukunftsorientierter Kennzahlen vergangenheitsbezogene Finanzkennzahlen im Fokus stehen. Heutige Steuerungskonzepte berücksichtigen Indikatoren, die Aufschluss über die eigene Positionierung hinsichtlich relevanter Zukunftsthemen geben, meistens entweder unzureichend oder nur isoliert in designierten Funktionscontrolling-Einheiten. Häufig koexistieren verschiedene, isoliert entwickelte KPI-Reportingformate und Datenpools parallel nebeneinander und sind weder aufeinander abgestimmt noch konsistent. Die Folge sind komplexe Datenstrukturen, Insellösungen und eine Abhängigkeit von Kopfmonopolen. Dies hat bei vielen Versicherern zur Entstehung einer Human Middleware geführt, deren Aufgabe es ist, die Folgen komplexer Datenstrukturen durch manuelle Aufarbeitung und Weiterverarbeitung der erforderlichen Daten zu kompensieren und auf dieser Basis Auswertungen, Berichte oder Analysen manuell zu erstellen. Entsprechend komplex, fehleranfällig und kostenintensiv ist für viele Häuser die Bestimmung der eigenen Positionierung hinsichtlich Klimarisiko-Exposure oder Digitalisierung allein für Reportingzwecke.

Gerade beim Thema Nachhaltigkeit sehen sich viele Versicherungen mit einer Vielzahl von Standards und Anforderungen konfrontiert. Klare Indikatoren zur Messung und Steuerung der eigenen Nachhaltigkeitsposition müssen oftmals noch entwickelt werden. [5] Während davon auszugehen ist, dass die meisten der zuvor genannten Themen durch bestehende KPI-Reportingstrukturen (isoliert) abgedeckt werden, dürfte in zahlreichen Versicherungsunternehmen ein Nachhaltigkeitscontrolling noch aufzubauen sein – einschließlich entsprechender KPI- und Steuerungssysteme. Die Notwendigkeit eines Nachhaltigkeitscontrollings und einer Integration von Nachhaltigkeitskriterien in das Risikomanagement resultiert aus regulatorischen Anforderungen wie EU-Taxonomie, SFDR, MiFID, IDD oder CSRD sowie den mittelbar zu erwartenden finanziellen Auswirkungen.

In der Erfassung und Bewertung von Klimarisiken gelten Versicherer als Vorreiter. Auf Basis einer Studie von Morgen & Morgen [6] lassen sich allerdings teilweise deutliche Unterschiede zwischen einzelnen Unternehmen erkennen, sowohl im Hinblick auf die Qualität und Transparenz der Veröffentlichung von ESG-Maßnahmen als auch hinsichtlich der Erfassung und der Bewertungsmethoden (beispielsweise CO2-Ausstoß), der Beschreibung von Nachhaltigkeitsinvestitionen und -zielen sowie der sozialen Kriterien. Bei der konkreten Verarbeitung und Integration von ESG-Daten und -Implikationen in den Steuerungsrahmen und das Risikomanagement existieren entsprechend noch Transformationshürden. [7]

Die Formulierung von Nachhaltigkeitszielen ist keine rein regulatorische Übung. Nachhaltigkeitsrisiken sind ein Element der Risikotransformation und gehören somit zum Kerngeschäft von Versicherern. Dementsprechend ist eine zukunftsgerichtete Risikoerfassung und -steuerung gefordert. Bereits heute müssen im Own Risk and Solvency Assessment (ORSA) langfristige Klimaeffekte berücksichtigt werden. Es ist davon auszugehen, dass Klimarisiken mittel- bis langfristig einen indirekten Einfluss auf die Bilanzen und den Solvency-II-Kapitalbedarf von Versicherern haben werden – sei es über die Kapitalanlageseite, im Underwriting und Pricing oder über klimabedingte Großschadensereignisse. Dass dies bereits heute für die Refinanzierungskosten relevant ist, lässt sich beispielsweise daran erkennen, dass die Rating-Agentur Standard & Poor’s (S & P) für Versicherungskonzerne (global) teilweise materielle Implikationen aus diesen Faktoren auf Credit-Rating und Stakeholder-Value erwartet. Die Kreditwürdigkeit von Versicherungskonzernen wird nach Einschätzung von S & P bereits heute durch Treiber der ESG-Dimensionen S und G beeinflusst. Zudem hebt S & P für die (globale) Versicherungsbranche die Relevanz von Biodiversität wie auch von Umwelt- und Sozialrisiken für den Stakeholder-Value hervor. Der Zugang zu Versicherungsprodukten, die Großschadensentwicklung und die transitorischen Klimarisiken stehen im Mittelpunkt. [8]

Die Nachhaltigkeitspositionierung wirkt sich somit unmittelbar (beispielsweise über Schadensentwicklung und Kapitalanlageergebnis) als auch mittelbar (etwa über Kapitalkosten) auf den finanziellen Erfolg und die Eigenmittelausstattung von Versicherungen aus. Die Kapitalmarktrelevanz von ESG-Ratings nimmt daher entsprechend zu. Allerdings spiegeln die heutigen ESG-Ratings von Versicherern diesen Stellenwert noch nicht wider. Vergleicht man die Positionierung von Versicherungen in den Dimensionen „Financial-Strength-Rating“ und „ESG-Rating“, schneiden sie bei den ESG-Ratings marginal schlechter ab als bei Financial-Strength-Ratings. Gleichwohl weisen die ESG-Rating-Einstufungen eine größere Bandbreite und Streuung als die Financial-Strength-Ratings auf. Je nachdem, welcher Rating-Ansatz sich zukünftig durchsetzen wird, kann dies für einige Häuser deutliche Abstufungen bedeuten. Es ist zu beobachten, dass größere Versicherer oder Tochtergesellschaften internationaler Konzerne bei ESG-Ratings im Durchschnitt besser abschneiden. Es ist also ein „Größen-Bias“ in den ESG-Ratings zu erkennen, was mit den verfügbaren Datengrundlagen, Kapazitäten und Investitionsbudgets zusammenhängen könnte.

Die Integration von Nachhaltigkeit in den Steuerungsrahmen von Unternehmen wird durch Nachhaltigkeitscontrolling erreicht, das analog zu etablierten finanz- und performanceorientierten Controllingfunktionen in die Organisation, die Datenstrukturen sowie die Berichts- und Entscheidungsprozesse zu integrieren ist. Nachhaltigkeitscontrolling ist dabei als Bestandteil eines umfassenden Steuerungsrahmens zu verstehen und sollte keineswegs isoliert betrachtet werden. Im Nachhaltigkeitscontrolling werden alle nicht finanziellen Leistungsindikatoren mit Bezug auf ESG-Aspekte gebündelt. Sie decken geschäftsmodellspezifische Anforderungen ab, die beispielsweise Investoren an Versicherer im Hinblick auf Nachhaltigkeitsziele und die Klimarisiko-Exponierung haben. Daher ist die Integration des Nachhaltigkeitscontrollings analog zum beziehungsweise in das Finanzcontrolling erforderlich, um den diversen Berichtspflichten zur Nachhaltigkeit, zum Beispiel aus Taxonomie-VO, Offenlegungs-VO oder BaFin-Rundschreiben zum Umgang mit Nachhaltigkeitsrisiken, nachkommen zu können. [9]

Die Steuerung des Klimarisiko-Exposures und der Nachhaltigkeitspositionierung bedarf greifbarer und konkreter Maßnahmen, operativer Nachhaltigkeitsziele und messbarer KPIs. Insbesondere Letztere sind für die messbare Erreichung formulierter Nachhaltigkeitsstrategien zentral. Die praktische Implementierung wird jedoch durch Herausforderungen bei der Datenverfügbarkeit und -qualität sowie die teilweise noch zu konkretisierenden Definitionen und Standards erschwert. [10]

Auf Basis eines neuen, umfassenderen Steuerungskonzepts identifizieren wir zusammen mit unseren Kunden die strategischen Handlungsfelder und gehen sie mit konkreten Maßnahmen gemeinsam an. Mithilfe des neuen Consileon-Steuerungsmodells unterstützen wir dabei, klare Antworten auf die eingangs formulierten Herausforderungen zu entwickeln und die Positionierung messbar zu machen.

Das Consileon-Steuerungsmodell basiert auf einer konsistenten Integration aller relevanten Steuerungsparameter im Hinblick auf die Zukunfts- und Transformationsfähigkeit unserer Kunden. Durch eine stringente Verfolgung des „Single Source of Truth“-Ansatzes werden isolierte Steuerungssilos eliminiert. Ein weiteres Ziel besteht darin, die Komplexität zu reduzieren, die sich aus den Daten- und Systemstrukturen und den oftmals historisch gewachsenen Reporting-Systemlandschaften ergibt. Damit werden die daraus resultierenden zeitintensiven und fehleranfälligen Prozesse effizienter gestaltet. Auf der Grundlage von Consileon-Projekterfahrungen hat sich ein dreistufiges Vorgehen bewährt, wobei je nach Ausgangssituation und Bedarf auf unterschiedliche Toolbox-Ansätze zurückgegriffen werden kann. Das Verfahren gliedert sich in drei Phasen: 1. Readiness-Check, 2. Zielbild entwickeln und implementieren sowie 3. Optimieren und automatisieren.

Der ganzheitliche Consileon-Ansatz bringt fünf klare Vorteile mit sich:

Mittels des Consileon-Ansatzes unterstützen wir Versicherungsunternehmen mit einem elementaren Baustein, den Herausforderungen aus der EU-Taxonomie wie auch aus den Zukunftsthemen wie Digitalisierung, Nachhaltigkeit und Klimawandel zu begegnen und die datenbasierten Grundlagen für regulatorische Anforderungen sowie relevante strategische Entscheidungen zu schaffen.

Den Artikel finden Sie hier als PDF zum Download:

Wir freuen uns über die spannende Partnerschaft mit DEJ Technology. Der Startschuss für unsere Zusammenarbeit fiel auf der DMEA 2023, wo wir DEJ Technology zum ersten Mal trafen und von dem großen Engagement und der Innovationskraft des Unternehmens beeindruckt waren.

DEJ Technology ist in verschiedenen Branchen vertreten. Unter anderem hat das Unternehmen eine zukunftsweisende App namens Care Compass entwickelt. Mit dieser App können organisatorische Abläufe in Krankenhäusern optimiert und die Patientenversorgung effizienter gestaltet werden.

Ziel unserer Partnerschaft ist es, gemeinsam Innovationen zu schaffen und nachhaltige Strategien zu entwickeln, um die Qualität der Patientenversorgung zu verbessern und organisatorische Abläufe zu optimieren. Diese Zusammenarbeit bringt nicht nur für uns, sondern auch für unsere Kunden und Projekte einen erheblichen Mehrwert.

Wir sind fest entschlossen, unsere gemeinsame Vision einer digitalisierten und fortschrittlichen Gesundheitsversorgung voranzutreiben. Wir freuen uns auf eine erfolgreiche Zusammenarbeit mit DEJ Technology und spannende Ergebnisse. Auf die Innovationen, die wir in den kommenden Jahren gemeinsam hervorbringen werden, dürfen Sie gespannt sein.

Als Generation Z (Gen Z) wird jene Gruppe von Menschen bezeichnet, die zwischen 1995 und 2009 geboren wurden [1]. Sie unterscheidet sich in ihren Anforderungen und Erwartungen signifikant von vorherigen Generationen und stellt die Finanzwirtschaft damit vor neue Herausforderungen. Als Reaktion darauf entstehen immer mehr Start-ups und Plattformen, die mit meist digitalen Geschäftsmodellen bei jüngeren Menschen punkten wollen. Die Gen Z umfasst gut 14 Prozent der deutschen Bevölkerung und wird somit in Zukunft einen wesentlichen Teil der Kauf- und Arbeitskraft stellen [2]. Daher gilt es für traditionelle Finanzinstitute, sich daran anzupassen und Strategien zu entwickeln, die den speziellen Ansprüchen der Gen Z gerecht werden.

Doch was zeichnet die Gen Z aus? Und wie hält sie es mit der Gestaltung ihrer persönlichen Finanzen? Dieser Beitrag beleuchtet die wesentlichen Bereiche persönlicher Finanzplanung und gibt Anhaltspunkte, wie traditionelle Finanzinstitute für die Gen Z attraktiver werden können.

Die Generation Z, oft als „digitale Generation‟ bezeichnet, ist in einer Welt aufgewachsen, in der Smartphones omnipräsent sind. Dies hat zu einer tief verwurzelten digitalen Affinität geführt. Doch nicht nur Digitalisierung und Technologie, sondern auch Themen wie Convenience, Flexibilität, Transparenz, Personalisierung und ESG-Konformität spielen für diese Generation eine große Rolle. Das Vertrauen in Waren und Dienstleistungen wird hauptsächlich durch Likes, Online-Bewertungen und Rankings erzeugt. Grundsätzlich zeigt sich die jüngere Generation erlebnisorientierter und kann durch ein hohes Level an Unterhaltung länger an bestimmte Services gebunden werden. Social-Media-Plattformen wie Instagram oder TikTok dienen der Gen Z mittlerweile nicht mehr nur zur Unterhaltung, sondern spielen eine zunehmende Rolle bei der Informationsbeschaffung vor einer Kaufentscheidung. Vor allem Influencer und die von ihnen beworbenen Produkte haben einen großen Einfluss auf die Meinungen und Sichtweisen junger Leute. Doch nicht nur in ihrem Konsumverhalten unterscheidet sich die Gen Z von anderen Generationen, auch ihre Lebens- und Karriereläufe sind weniger geradlinig. All dies hat großen Einfluss darauf, wie die Gen Z ihre persönlichen finanziellen Ziele definiert und inwiefern verschiedene Anlage-, Vorsorge- und Versicherungsprodukte für sie infrage kommen. In der Folge werden diese verschiedenen Bereiche in Bezug auf die Gen Z genauer betrachtet.

Eine wichtige Gemeinsamkeit mit vorherigen Generationen hat die Gen Z: Die finanzielle Bildung und das Gefühl fürs Sparen hängen noch immer wesentlich vom Elternhaus ab. Allerdings nutzt die Gen Z darüber hinaus Hilfen aus dem Internet, um sich finanziell weiterzubilden. Ob YouTube-Tutorials von „Finanzfluss‟ oder Finanztipps von Influencern wie „Teaching Finance‟ auf Social-Media-Plattformen: Die Möglichkeiten der finanziellen Weiterbildung mittels Smartphone sind unkompliziert und meist kostenlos. Dies sorgt dafür, dass bei der Gen Z das Bewusstsein für die Notwendigkeit des Sparens vorhanden ist.

Da aufgrund des Alters oftmals noch keine großen finanziellen Mittel zur Verfügung stehen und die gestiegene Inflation erschwerend hinzukommt, nutzt die Gen Z verschiedene Möglichkeiten, ihre Lebenshaltungskosten zu beschränken, um dennoch etwas sparen zu können. So verlassen junge Leute später das Elternhaus, um kaum bezahlbare Mieten zu vermeiden und legen dafür einen größeren Teil ihres Einkommens auf die hohe Kante als andere Altersgruppen [12]. Während frühere Generationen traditionell das Girokonto bei der örtlichen Sparkasse oder Volksbank eröffneten, erfreuen sich bei jüngeren Menschen Neobanken wie Revolut, N26 oder Bunq größerer Beliebtheit. Zum einem bieten sie in der Regel kostengünstigere und einfach zu eröffnende Girokonten an; zum anderen finden Kunden dort praktische Funktionen, die auf die Bedürfnisse jüngerer Generationen zugeschnitten sind. Das Ausgaben-Tracking per App verschafft einen einfachen Überblick über Einnahmen und Ausgaben. Das funktioniert besonders gut, da keine andere Generation so gern bargeldlos bezahlt wie die Gen Z, wodurch alle Transaktionen automatisch digital erfasst werden [8]. Belohnungsprogramme wie Cashback und Punktesysteme helfen dabei, den „Spaßfaktor‟ beim Bezahlen zu erhöhen und die oft sprunghafte Gen Z länger an eine Bank zu binden [10 und 11].

Trotz steigender Zinsen setzt sich ein Trend fort, der den Vermögensaufbau betrifft: Exchange Traded Funds (ETFs) sind bei jüngeren Menschen besonders beliebt. Bei den 18- bis 25-Jährigen etwa nehmen sie über 40 Prozent des Depotvolumens ein. Während der Anteil gemanagter Fonds generationenübergreifend in den letzten Jahren deutlich gesunken ist, ist er bei der Gen Z mit 15 Prozent am höchsten. Einzeltitel spielen mit einem Anteil von 40 Prozent demgegenüber eine kleinere Rolle als bei älteren Generationen. Internationale und technologielastige Aktien sind hierbei besonders beliebt.

Neben ETFs spielt auch das Thema ESG-Konformität eine zentrale Rolle. Keine andere Generation hat ein größeres Interesse an nachhaltigen Anlageprodukten oder bereits so häufig ein solches Investment im Portfolio (gemeint sind Fonds und ETFs nach Artikel 8 und 9 der EU-Offenlegungsverordnung). Ein weiterer wichtiger Aspekt ist die Flexibilität bei der Anlage: Die Gen Z spart am liebsten in Form von Sparplänen [3]. Dabei können die Höhe der Sparrate und der Investitionszeitpunkt von Monat zu Monat variieren. Aufgrund des breiten Spektrums an angebotenen ETFs, Aktien und Fonds sowie der Möglichkeit, bereits ab einem Euro Sparpläne aufzusetzen, stehen vor allem Neobroker wie Trade Republic bei der Gen Z hoch im Kurs [4].

Doch wozu eigentlich sparen? Das größte Sparziel junger Deutscher sind Erlebnisse wie Urlaube. Auf Platz zwei folgt die Altersvorsorge. Die Frage nach der Wirksamkeit der gesetzlichen Rente scheint also bei der Gen Z angekommen zu sein. Das dritte Ziel sind Rücklagen für unvorhersehbare Ereignisse [12]. Die Entwicklungen in den letzten Jahren zeigen, dass die junge Generation im Hinblick auf Anlageprodukte wie auch ihre finanziellen Ziele vorausschauender agiert, als oft angenommen wird [16]. Das Thema Eigenheim hingegen liegt hinter Zielen wie Investitionen in Bildungsmaßnahmen oder Ausgaben für Konsumgüter. Die Mehrheit der Gen Z träumt zwar von den eigenen vier Wänden, es mangelt aber oft an der Überzeugung, sich diese auch leisten zu können, wenn nicht gerade eine Erbschaft in Aussicht steht.

Ähnlich wie beim Vermögensaufbau ist sich der Großteil der Gen Z über die Notwendigkeit von Versicherungen im Klaren. Abgesehen von klassischen Einsteigerprodukten wie der Haftpflicht- oder der Kfz-Versicherung gibt hier noch viel Potenzial für Verbesserung, etwa im Bereich Cross-Selling. Weniger als ein Drittel hat beispielsweise eine Berufsunfähigkeits- oder private Rentenversicherung [19]. Auf den gängigen Vergleichsportalen wie Check 24, die die Gen Z aus anderen Kontexten kennt, können zwar auch Versicherungen verglichen und direkt online abgeschlossen werden, allerdings mangelt es oft an einfachen und klaren Erläuterungen, welche Leistungen abgedeckt sind oder welcher Angaben es bedarf. Des Weiteren müssen Kosten transparent dargestellt werden, da die Gen Z skeptischer gegenüber Versicherungsgesellschaften ist als andere Generationen. Auch im Versicherungsbereich sind hierzu mittlerweile hilfreiche Social-Media-Kanäle wie „Versicherungen mit Kopf‟ zu finden, die jungen Menschen dabei helfen, komplizierte Versicherungsspezifika zu verstehen.

In den vergangenen Jahrzehnten wurde die Altersvorsorge größtenteils über klassische Lebensversicherungsprodukte abgedeckt, die heutzutage zunehmend mit flexibleren Anlageformen wie ETF-Sparplänen konkurrieren. Bis zum Rentenalter bindende Versicherungsbeiträge wirken auf die Gen Z angesichts nicht linearer Lebensverläufe eher abschreckend [20]. Als weitere Alternative bieten Neobanken oftmals Unterkonten zum Girokonto an, über die beliebige Beträge eines vorhandenen Guthabens auf ein separates Altersvorsorgekonto umgebucht werden können [21]. Die Digitalaffinität, die Preissensibilität sowie der Wunsch nach Transparenz und Flexibilität aufseiten der Gen Z finden also auch im Bereich der Versicherungen ihren Niederschlag.

Um bei der Gen Z Aufmerksamkeit zu wecken, ist ein souveräner digitaler Auftritt unabdingbar. Für Finanzinstitute heißt das, ein Gespür dafür zu entwickeln, wie die junge Zielgruppe über Instagram, YouTube oder TikTok erreicht werden kann. Außerdem ist es möglich, sich per Social Media zu den für die Gen Z wichtigen Themen wie Umweltschutz, Gleichberechtigung oder Diversität zu positionieren. Ein positives Beispiel ist die Volksbank Mittelhessen. Sie hatte sich Anfang 2020 auf die Plattform TikTok getraut und die Verantwortung für den Kanal in die Hände von vier Auszubildenden gelegt. Damit erzielte sie in kürzester Zeit eine deutlich höhere Reichweite als auf all den anderen klassischen und digitalen Kanälen. Inhaltlich wird auf möglichst unterhaltsame anstelle informativer Videos gesetzt [13]. Entscheidend wird in Zukunft sein, den Spagat zwischen nützlichen Inhalten und einem humorvollen Rahmen zu schaffen, um nicht nur viele Personen zu erreichen, sondern möglichst auch neue junge Kunden zu gewinnen. Zudem wird es wichtig sein, das Konsumverhalten der jüngeren Generation zu bedienen, da sie durch die Fülle verfügbarer digitaler Inhalten schnell das Interesse verliert.

Die Gen Z teilt, kommentiert und liked mehr Beiträge als andere Altersgruppen und bewegt sich fließend zwischen den verschiedenen Plattformen. Wem es gelingt, durch authentische und konsistente Inhalte eine Community zu etablieren, in der über Finanzthemen diskutiert wird, gewinnt das Vertrauen der Gen Z. Eine solche Community ist der Smoney Hub der Stadtsparkasse Düsseldorf. Hier ist ein Treffpunkt entstanden, an dem sich junge Leute zum Thema Finanzen austauschen können. Der Hub bietet Sitzecken, Snacks, Multifunktionsräume und eine Eventbühne. Mit der Gründung der Marke Smoney zeigt die Stadtsparkasse, dass sie die Anforderungen und Erwartungen der Generation Z ernst nimmt. Zum einen ist es möglich, sich von jungen Mitarbeitenden der Sparkasse, sogenannten Buddys, beraten lassen. Sie kennen die Bedürfnisse der jungen Zielgruppe aus eigener Erfahrung und bewegen sich auf Augenhöhe mit ihren Kunden. Zum anderen finden regelmäßig Events statt, bei denen in ungezwungenem Rahmen aktuelle Finanzthemen besprochen werden. Dabei werden auch Elemente von Gamification genutzt, um auf zwanglose Art Finanzwissen aufzubauen. Das breite Angebot ist zudem komplett digital abrufbar und wird durch eine ansprechende Website und einen Social-Media-Auftritt komplementiert [17 und 18].

Wer es gewohnt ist, im Ladengeschäft Kleidung anzuprobieren, sie aber anschließend online kauft, erwartet diese Flexibilität, zwischen verschiedenen Kanälen wechseln zu können, auch in Finanzangelegenheiten. Gerade nach der Coronapandemie setzt die Gen Z digitale Beratungs- und Abschlussformen voraus. Am einfachsten funktioniert das meistens per App, aber auch die eigene Website sollte up to date sein. Diese Anwendungen müssen vor allem intuitiv und optisch attraktiv sein, um eine für junge Leute ansprechende User-Experience zu erzeugen. Über die App können außerdem automatisierte Push-Benachrichtigungen oder E-Mails versendet werden. Diese können sowohl personalisierte Produktangebote enthalten als auch Hinweise zu Inhalten, die auf den verschiedenen Kanälen zu einem Thema existieren. Anschließend muss es möglich sein, mit wenigen Klicks ein Produkt eigenständig abzuschließen, aber auch per Chat oder Videoanruf Fragen dazu zu klären. Kunden, die Wert auf persönliche Beratung legen, sollten die Möglichkeit bekommen, online die nächstgelegene Filiale zu finden und dort direkt einen Termin zu buchen. Falls keine Kapazitäten verfügbar sind, sollten andere Wege der Kontaktaufnahme angeboten werden. Wer vor Ort kostenloses WLAN bietet und somit den reibungslosen Wechsel zwischen digitalen und analogen Kanälen erleichtert, punktet gleich doppelt bei der Gen Z.

Wie ein modernes Filialkonzept aussehen kann, zeigt die Sparkasse zu Lübeck. Dort werden die Kunden an einer modern ausgestatteten, hotelähnlichen Rezeption empfangen. Sie helfen etwa bei der Klärung von Standardanliegen. Ergänzend wird zukünftig die Unterstützung in der App, aber auch durch einen Chatbot in acht Sprachen möglich sein. Bei komplexeren Anliegen können Kunden sich vor Ort von Experten beraten lassen. In den Beratungsräumen besteht zusätzlich die Möglichkeit, Berater per Video hinzuzuschalten, falls diese im Homeoffice arbeiten. Auf diesem Weg verknüpft die Sparkasse analoge und digitale Kanäle nahtlos miteinander [15].

Finanzinstitute müssen in der Lage zu sein, die Vielzahl von Informationen, die beim Austausch über alle verfügbaren Kanäle entstehen, sinnvoll zu verwerten, um zu wissen, welche Produkte zu welcher Zeit bei der Gen Z platziert werden sollten. Data-Analytics-Tools helfen entscheidend dabei, gesammelte Daten in personalisierte Angebote zu überführen. Diese können dann sowohl über die Social-Media-Präsenz als auch über eine App beworben werden. Wer mit seinen Vorsorge- und Anlagekonzepten die Gen Z ansprechen will, muss einfach nachvollziehbare und anpassungsfähige Lösungen bieten.

Grundsätzlich gilt: Der Kunde Kunden müssen in die Lage versetzt werden, Geld flexibel ein- und auszuzahlen und ihren Anlagemix nach Bedarf zu verändern. Vor allem nachhaltige Anlageprodukte wie auch ein breites Angebot an Fonds und ETFs werden hierbei eine große Rolle spielen. Wichtig ist es, zu visualisieren, wie das investierte Geld eine nachhaltige Wirkung erzielt, um Folgeinvestitionen wahrscheinlicher zu machen. Generell sollte das Augenmerk darauf liegen, für die Kunden Transparenz zu schaffen und sie jederzeit über Stand, Entwicklung und Zusammensetzung ihrer vorhandenen Vorsorgelösung zu informieren. Gleichzeitig sollte der Kunde regelmäßig darauf hingewiesen werden, welche Bereiche der persönlichen Finanzplanung noch nicht abgedeckt sind. Zudem sollte er mit Verlinkungen zu Informationen zu diesen Themen versorgt werden.

Ein Best-Practice-Beispiel in Sachen Flexibilität ist die Fourmore-Altersvorsorge der Allianz. Sie bietet den Vorteil, dass Ein- und Auszahlungen beliebig oft vorgenommen werden können und so keine langfristigen Zahlungsverpflichtungen entstehen. Das Online-Portal „Meine Allianz‟ schafft Transparenz, indem Kunden den Stand ihrer Altersvorsorge digital verfolgen und sowohl regelmäßige als auch individuelle Ein- und Auszahlungen einrichten können [22].

Ein zweites positives Beispiel ist die Plusrente der Bayrischen. Das Außergewöhnliche an diesem Tarif ist das Cashback-Belohnungsprogramm, mit dem bei Online-Einkäufen je nach Shop entweder ein gewisser Prozentsatz des Kaufpreises oder ein fester Betrag in eine fondsgebundene Rentenversicherung fließt. Dabei entstehen keine Mehrkosten für den Kunden. Die Bayrische hat hierfür eine Plattform etabliert, die über 1.200 Anbieter, bei denen man Käufe tätigen kann, mit einer Rentenversicherung verbindet. Bei der Fondsanlage können auch ETFs ausgewählt werden. Somit können die zwei größten Sparziele der Gen Z, Freizeitaktivitäten und Altersvorsorge, sinnvoll miteinander kombiniert werden [23].

Consileon zeichnet sich durch umfassende Erfahrung in der Gestaltung maßgeschneiderter Zielgruppenkonzepte aus, wobei innovative Methoden wie Design-Sprints Anwendung finden. Darüber hinaus hat Consileon bereits für verschiedene Unternehmen Omnichannel-Strategien entwickelt, um ihnen eine nahtlose Kundeninteraktion zu ermöglichen. Falls auch Sie sich intensiver mit der Generation Z als Zielgruppe beschäftigen wollen und ihre Geschäftsmodelle attraktiver für jüngere Generationen gestalten möchten, freuen sich die Expertinnen und Experten von Consileon auf einen Austausch mit Ihnen.

Der Vormarsch der künstlichen Intelligenz (KI) ist scheinbar unaufhaltsam. Es vergeht kaum ein Tag, ohne dass man von neuen Einsatzfeldern in diesem Bereich erfährt. Dies löst auch bei Mitarbeitenden im Bankgeschäft teils diffuse Ängste aus. Einige fühlen sich durch die neue Technologie gar bedroht – der eigene Arbeitsplatz scheint gefährdet.

Diese Vorbehalte gegenüber neuer Technologie sind nicht ungewöhnlich. Auch daher lohnt sich ein aus unserer Sicht tieferer Blick auf die Möglichkeiten der KI. Grundsätzlich betrachtet ist die KI ein Werkzeug für Geistesarbeiter. In der Hinsicht ist sie in ihrem heutigen Entwicklungsstand in etwa das, was ein Gabelstapler für Lageristen ist: ein Hilfsmittel, um die eigene Leistung zu skalieren. Dies aber, ohne die Steuer- und Kontrollfunktion aus der Hand zu geben.

Diese Skalierung der Leistung wird umso wichtiger, desto teurer die Arbeitskraft ist, die durch Technik multipliziert werden soll. Diese Überlegung führt uns im Privatkundengeschäft der Banken direkt in das sogenannte Wealth Management (WM) – der Beratung sehr vermögender Privatkunden. In diesem Bereich arbeiten absolute Spezialist:innen, sechsstellige Gehälter sind an der Tagesordnung. In der Konsequenz sind Personalkosten der wesentliche Aufwandstreiber im Geschäftsmodell.

Folglich sind Wealth-Management-Anbieter schon seit geraumer Zeit bestrebt, die sogenannte Kunden-/Beraterrelation – also die Anzahl der Kunden, die von einem Berater betreut werden – auszubauen. Neben klassischer Prozessoptimierung – etwa durch die (Teil-)Automatisierung häufig vorkommender Abläufe – rückt nun auch der Einsatz der KI in den Fokus.

Dabei verfolgt bislang kaum ein Anbieter das Ziel, Kundenberater durch KI-Chatbots oder ähnliches zu ersetzen. Zum einen ist die Technik noch lange nicht so weit, dass dies (rechtssicher!) gelingen könnte, zum anderen ist gerade die persönliche Begleitung durch hochqualifizierte und empathische Berater ein wesentliches Alleinstellungsmerkmal im Wealth Management. Ob „trusted advisor“ oder „coach“; Mitarbeitende sind ein wesentlicher Vertrauensanker und Motivator. Eigenschaften, über welche die KI bislang nicht verfügt.

Der Einsatz der KI findet damit zumeist dort statt, wo die Grenzen der einfachen Automatisierung erreicht sind. Sie haben das Ziel, den Berater von wenig wertschaffenden Aktivitäten zu entlasten. Typische Anwendungsfälle sind:

Gerade internationale WM-Anbieter müssen durch einen veritablen Dschungel aus Vorschriften, Formularen und Kontrollen navigieren. Die Komplexität steigt dabei in cross-border-Situationen (also der länderübergreifenden Beratung) nochmals an. Um solche Konstellationen einfacher handhabbar zu machen, können die benötigten Regelwerke und Dokumente über KI-Chatbots verfügbar gemacht werden. Nach dem Training mit den relevanten Informationen kann die Applikation einfach auf Fragen wie „was brauche ich, um eine private investment company aus Paraguay onzuboarden?“ in natürlicher Sprache antworten und direkt die entsprechenden Unterlagen mitliefern.

Solche Ansätze können durch Schnittstellen in das CRM erweitert werden. Damit werden Fragen nach individuellen Kundenkonstellationen wie „welches Formular brauche ich, um bei der Kundin Meyer einen Vollmachtnehmer hinzuzufügen?“ einfach möglich.

Die KI kann eingesetzt werden, um die Qualität von Kundengesprächen zu erhöhen und gleichzeitig die Dauer von Vor- und Nachbereitung zu reduzieren. So kann nach entsprechender Einwilligung des Kunden die KI ein Telefonat mitverfolgen und im laufenden Gespräch dem Berater direkt zweckdienliche Hinweise geben. Beispiel: Das Gespräch kommt auf Lombard-Kredite und die Software blendet direkt Links auf die entsprechende Produkt- und Konditionsseiten im hauseigenen Intranet ein.

Andere Anbieter ermöglichen es, Gesprächsinhalte vorzudefinieren. Damit erscheinen zum Start des Telefonats entsprechende Stichworte auf dem Bildschirm des Beraters. Wenn die Themen adressiert werden, markiert die KI sie direkt als erledigt. Eine Schnittstelle in das Kernbanksystem kann auch hier dafür sorgen, dass bei einem Gespräch alle offenen Punkte – zum Beispiel fehlende oder abgelaufene Dokumente – angesprochen werden.

In beiden Beispielen erlaubt es die KI-Unterstützung dem Berater, sich voll auf das Gespräch zu fokussieren. Hantieren mit schriftlichen Notizen etc. ist nicht notwendig – dies steigert die Aufmerksamkeit und damit die Gesprächsqualität.

Im Anschluss an das Gespräch fasst die KI das Gesagte zu einem Protokoll zusammen und sendet dieses – nach Freigabe durch den Berater – als Kontakteintrag in das CRM der Bank. Allfällige Aufgaben können ebenfalls extrahiert und weiterverarbeitet werden. Es ist sogar möglich, von der KI eine zusammenfassende E-Mail zum Versand an die Gesprächspartner erstellen zu lassen.

Es ist hier – wie in dem oben genannten Beispiel zu komplexen Kundensituationen – auch möglich, mittels KI eigene Research-Chatbots aufzubauen. Diese basieren auf den Daten des hauseigenen Anlagemanagements und erlauben eine Interaktion auf Basis von natürlicher Sprache. Dies ist vor allem dann von Nutzen, wenn ein Anbieter ein sehr breites Investment-Universum hat. In diesen Fällen erleichtert eine KI-basierte Interaktion die Auswahl passender Anlageprodukte. Dies gilt umso mehr in den Fällen, in denen der entsprechende Chatbot Zugriff auf das Investorenprofil des Kunden hat. Wenn das der Fall ist, können etwaige Restriktionen auf Kundenebene direkt berücksichtigt werden.

Allen drei Beispielen gemein ist die Tatsache, dass KI in eine Art „virtuelle Assistenzfunktion“ für den Kundenberater rückt. Dies entlastet von Routinetätigkeiten wie dem Schreiben von Protokollen oder der Recherche. Eine weitere Gemeinsamkeit der Beispiele liegt darin, dass es sämtliche Anwendungsfälle bereits am Markt gibt. So könnten Anbieter schon heute diese Funktionalitäten in ihrem Geschäft einsetzen.

Zusammenfassend kann man Stand heute konstatieren, dass KI einen wesentlichen Beitrag zur Skalierung der Beratungskapazitäten im Wealth Management liefern kann. Dabei stehen aber weniger „spektakuläre“ Anwendungsfälle wie zum Beispiel die Übernahme der Kundenberatung durch künstliche Intelligenzen im Vordergrund. Es geht heute vor allem darum, die neuen Möglichkeiten der KI-Sprachmodelle zu nutzen, um Kundenberater selektiv zu unterstützen.

Wir begleiten unsere Kunden mit unserer Markt- und Lösungskenntnis sowie unseren Kontakten zu Technologieanbietern bei der Auswahl und Implementierung von KI-Lösungen im Wealth Management. Für ein Sondierungsgespräch stehen wir Ihnen gerne zur Verfügung.

Angesichts des anhaltenden Fachkräftemangels stehen Sie sicher täglich vor der Herausforderung, Mitarbeiter:innen aus verschiedenen Teilen der Welt zu rekrutieren und einzuarbeiten. Aus Gesprächen mit verschiedenen Pflegedienstleistern haben wir bereits erfahren, dass die organisatorische Abwicklung sich dabei nicht immer problemlos gestaltet. Dies liegt zum einen an sprachlichen Barrieren. Zum anderen müssen die neuen Fachkräfte in kurzer Zeit sowohl neue Prozesse als auch neue technische Geräte kennenlernen. Da häufig die Bedienungsanleitungen nur auf Deutsch verfügbar sind, stoßen hier zwei Probleme aufeinander. An diesem Punkt kommt MyPersonalGPT zum Einsatz.

MyPersonalGPT unterstützt Ihre Mitarbeiter:innen dabei, in einer mehrsprachigen Arbeitsumgebung effizient zu arbeiten, indem es sie bei der Interaktion mit verschiedenen Systemen unterstützt, insbesondere bei technischen Geräten. Dies umfasst die Bereitstellung von Anleitungen und Informationen der Kliniken in mehreren Sprachen. MyPersonalGPT stellt sicher, dass Ihre internationalen Teams reibungslos kommunizieren können. Es ist in der Lage, Texte simultan in die gewünschte Sprache zu übersetzen und damit Sprachbarrieren zu überwinden. Andere Zeichensätze sind ebenfalls möglich z.B. arabische Schriftzeichen von rechts nach links geschrieben. Grundsätzlich kann zudem ein Avatar in das System integriert werden, um gleich auf vollständig verbaler Ebene arbeiten zu können. MyPersonalGPT befähigt Ihre Mitarbeiter:innen dazu, sich selbst die gewünschten Informationen abrufen zu können. Besonders während der Einarbeitung wird es immer wieder zu den gleichen Fragen kommen: „Wo ist…?“ und „Wie funktioniert…?“. Diese Fragen gehören zur Einarbeitung dazu, aber besonders im stressigen Krankenhausalltag können sie viel Zeit beanspruchen. Erst neulich wurde uns von einer ukrainischen Krankenschwester berichtet, dass sie besonders in ihren ersten Tagen im neuen Job eine Vielzahl an Fragen hatte. Sie gestand, dass diese oftmals für sich behielt, um niemanden von seiner Arbeit abzuhalten. Zudem fehlte ihr das Vokabular, um ihre Fragen gezielt stellen zu können.

So wie ihr wird es mehreren Mitarbeiter:innen gehen und das unabhängig davon, ob sie bereits lange im Beruf sind oder gerade erst angefangen haben.

Daher hilft MyPersonalGPT Ihren Mitarbeiter:innen nicht nur dabei, relevante Informationen und Ressourcen zu finden, sondern erlaubt thematische Vertiefungen, da Quellen bei den Ergebnissen benannt und verlinkt werden.

So kann MyPersonalGPT beispielsweise Ihren neuen Krankenhausmitarbeiter:innen aus der Ukraine dabei helfen, Patientenakten anzulegen und relevante Daten zu verknüpfen, damit sie eine effektive Patientenversorgung sicherstellen kann.

Durch den Einsatz von MyPersonalGPT in Ihrem Unternehmen, ergreifen Sie die Chance, dem Fachkräftemangel durch die multilinguale Bereitstellung der passenden Informationen entgegenzuwirken und somit die Basis für Einstellungen zu verbreitern.

MyPersonalGPT ist ein von Consileon entwickelter Chatbot mit dem Sie künstliche Intelligenz, auf Ihr Unternehmen abgestimmt, modular nutzen können.

Unser Produkt wurde in Deutschland entwickelt und so programmiert, dass es nicht spezifisch auf ein (LLM-)Sprachmodell zugeschnitten, sondern kompatibel mit verschiedenen LLM (Large Language Model) und somit zukunftssicher für die KI-Champions von Morgen ist.

Das Consileon GPT durchsucht die ihm zur Verfügung gestellten Informationen (Webseiten und Dokumente wie PDF, Word, …) und findet in diesem „Data-Lake“ Antworten zu den vom User gestellten Fragen.

Die Antworten erhalten Sie als kurzen Fließtext, wobei die Quell-Dokumente benannt werden. Ein Link zur verwendeten Stelle in der Quelldatei lässt sich auf Wunsch einbauen, um ggf. tiefer ins Thema einzusteigen und Antworten zu verifizieren.

Der wichtigste Nutzen zuerst: Wissen ist sehr viel schneller verfügbar! Das bedeutet: Die Suche nach einer bestimmten Information, die in irgendeinem PDF versteckt ist, dauert mit GPT nur Sekunden. Die Alternative: stundenlanges „Wälzen“ von Dokumenten in ausufernden Ordnerstrukturen.

Oder: die Kosten der Informationsüberflutung von Mitarbeitern und Kunden.

Sie haben eine mächtige und komplexe Software-Anwendung, deren Einsatz obligatorisch ist, z.B. eine Risiko-Management- und Governance-Anwendung. Angenommen nicht alle Mitarbeiter benötigen diese stets für ihre tägliche Arbeit, sondern nur etwa alle 90 Tage. Die Gefahr, dass eine teuer einkaufte Software von den Mitarbeitern nicht genutzt wird, ist immanent. MyPersonalGPT bietet die Lösung. Es kann die Handlungsanweisungen aus den Handbüchern zielgerichtet an die User ausgeben. Diese müssen dafür nur ihre Fragen der KI stellen. Aus komplex wird simpel. Die teure Software wird genutzt.

In unserem aktuellen Flyer finden Sie weiterführende Informationen zu MyPersonalGPT und dessen erhebliche Vorteile für Ihr Unternehmen.

CO2-Portfoliosteuerung ist ein Konzept, das darauf abzielt, die CO2-Emissionen von Anlageportfolios zu reduzieren und damit einen Beitrag zum Klimaschutz zu leisten. Dabei werden die CO2-Emissionen der einzelnen Anlagen oder Unternehmen, die im Portfolio enthalten sind, gemessen und bewertet. Anhand bestimmter Ziele und Kriterien werden dann Anlageentscheidungen getroffen, die darauf abzielen, den CO2-Fußabdruck des Portfolios zu verringern oder zu kompensieren. Gerade Banken, Versicherungen und Investment-Häuser sind bei der Transition zu einer grünen Wirtschaft entscheidend. Eine Studie von Bloomberg hat gezeigt, dass Kredite das 700-fache an CO2-Emissionen verursachen wie Standorte und Büros.

Neben der Dringlichkeit CO2-Emissionen zur Abmilderung des Klimawandels zu reduzieren, spielen regulatorische Vorgaben eine große Rolle: Die Offenlegungsverordnung (SFDR) verpflichtet Finanzmarktteilnehmer zur Angabe von THG-Emissionen im Rahmen der sogenannten nachteiligen Nachhaltigkeitsauswirkungen. Von Kreditinstituten werden in der Säule-3-Offenlegung für spätestens Mitte 2024 Angaben zu den finanzierten Emissionen gefordert. Zudem müssen Unternehmen in Europa ab 2025 , auch solche mit Sitz im Ausland, die in Europa tätig sind, über die durch die EU Sustainability Reporting Standards (ESRS) Scope-3-Emissionen (indirekten Emissionen ihrer Wertschöpfungskette) berichten. Speziell für Finanzinstitute sind die Scope-3-Emissionen sehr relevant, da sie auch die Auswirkungen von eigenen oder kontrollierten Assets beinhalten. Allerdings geht es bei der Messung und dem Reporting von finanzierten Emissionen in den Portfolios um mehr als eine lästige, regulatorische Pflicht.

Analysen zeigen eine Korrelation zwischen ESG-Risiken, die von Kontroversen abgeleitet werden, und schlechter Marktperformance. Kontroversen können den Marktwert eines Unternehmens erheblich beeinträchtigen und innerhalb von sechs Monaten zu einem Rückgang des Gesamtwerts des Unternehmens zwischen 2 und 5 % führen. Dieser negative Effekt wirkt direkt proportional zur Schwere der Kontroverse.

Die guten Argumente für Investitionen in Nachhaltigkeit oder ESG überwiegen eindeutig. Mit Blick auf die ESG-Kriterien (Environmental, Social and Governance) können Anleger Portfoliorisiken steuern, die sie andernfalls vielleicht vernachlässigt hätten. Nach Angaben des Weltwirtschaftsforums sind sechs der zehn größten Risiken für die Weltwirtschaft in den kommenden zehn Jahren naturbezogen und zwei sozialer Natur. Ein Beispiel aus dem Umweltbereich verdeutlicht die Notwendigkeit einer ganzheitlicheren Risikoperspektive bei Investitionsentscheidungen.

Natur und Umwelt setzen die Grenzen für das Leben auf der Erde und für alle wirtschaftlichen Aktivitäten. Betrachtet man nur die direkten physischen Risiken des Klimawandels wie Dürren, Waldbrände und extreme Wetterereignisse, so könnten die Zentralbanken davon ausgehen, dass das globale BIP bei der derzeitigen Klimapolitik bis zum Ende des Jahrhunderts um mindestens 20 % sinken könnte, während es nur 3 % wären, wenn die Welt bis 2050 Netto-Null-Emissionen erreichen würde. Diese Zahlen verdeutlichen, dass der Ausstieg aus den fossilen Brennstoffen umso weniger kostspielig ist, je schneller er vollzogen wird.

CO2-Portfoliokontrollen und -Risikomanagementstrategien einzuführen, ist entscheidend, um den CO2– Fußabdruck im Finanzsektor zu reduzieren, Verluste zu vermeiden aber auch Chancen auf Wachstum und Innovation zu erkennen. CO2-Portfoliokontrollen beinhalten die Bewertung von Investitionen anhand ihrer Kohlenstoffdioxid-Emissionen und die Konzentration auf kohlenstoffarme Unternehmen und Projekte. Dies kann durch die Verwendung von CO2-Benchmarks und -Reduktionszielen erreicht werden. Risikomanagementstrategien bezogen auf den Klimawandel beinhalten die Bewertung von Klimarisiken und die Entwicklung von Maßnahmen zur Risikoreduktion. Dazu gehören bspw. die Berücksichtigung von Klimaszenarien in der Risikobewertung, die Entwicklung von Versicherungsprodukten zur Abdeckung klimabedingter Schäden und die Förderung von Investitionen in klimaresiliente Infrastruktur.

Wir unterstützen die Nachhaltigkeitstransformation von Akteuren des Finanzsektors in den Bereichen Regulierung, Asset- & Portfolio-Management, Kreditprozesse, Lieferketten und ESG-Datenmanagement. Als Technologiespezialist haben wir durch die Entwicklung eines strukturierten ESG-Datenhaushalts die Berichte durch Automatisierung konsistenter und schneller gemacht. Darauf aufbauend ist es uns gelungen, das Potenzial der ESG-Daten unserer Kunden für eine bessere Entscheidungsfindung und ein besseres Risikomanagement zu erschließen.

Sprechen Sie uns gerne an, wenn Sie mehr über unsere ESG-Beratung erfahren möchten. Wir beraten Sie gerne!

In der Woche vom 18. – 21. September 2023 fand in Toronto die jährliche Sibos statt. Auch Consileon war vor Ort.

Die Sibos ist eine international renommierte Veranstaltung im Bereich des Finanz- und Bankwesens. Sie findet jährlich statt und wird von der SWIFT organisiert, einer Organisation, die den globalen Finanzsektor bei der sicheren und effizienten Abwicklung von Finanztransaktionen unterstützt. Der Name Sibos leitet sich von „SWIFT International Banking Operations Seminar“ ab.

Die Sibos bringt Tausende von Fachleuten aus der Finanzindustrie, darunter Banken, Finanzinstitute, Technologieanbieter, Regulierungsbehörden und andere Akteure zusammen. Das Hauptziel von Sibos besteht darin, Marktführer und Experten miteinander zu vernetzen, aktuelle Trends und Entwicklungen im Finanzsektor zu diskutieren und Lösungen für Herausforderungen und Chancen in der Branche zu finden. Die Veranstaltung umfasst in der Regel eine breite Palette von Themen, darunter Zahlungsverkehr, Cybersecurity, Compliance, Blockchain, Innovationen im Bereich FinTech, Liquidität und Kapitalmanagement, Regulierung und viele andere Aspekte des globalen Finanzwesens. Sibos ist bekannt für seine hochkarätigen Redner, Expertenpanels, Workshops und Diskussionen, die es den Teilnehmern ermöglichen, ihr Wissen zu erweitern, Geschäftsmöglichkeiten zu erkunden und auf dem Laufenden zu bleiben, was in der Finanzwelt vor sich geht.

In diesem Jahr lag der Schwerpunkt auf „Collaborative Finance in a fragmented world“ : es ging darum, die Industrie zusammenzubringen, um in vielen Themen wie bspw. CBDC und Tokenisierung einen gemeinsamen Weg einzuschlagen, um Interoperabilität zu ermöglichen und übergeordnete Standards zu diskutieren.

Zusammenfassend standen die folgenden Themen im Vordergrund:

Nächstes Jahr findet die Sibos vom 21. – 24. Oktober 2024 in Beijing statt.

Die von Mario Cipollini zitierten Worte, „Wer bremst, verliert“, erweisen sich aktuell als äußerst bedeutsam, insbesondere im Kontext der Finanzbranche, die sich an der Schwelle einer Revolution befindet und bislang ungenutzte Potenziale birgt.

GenAI (generative KI) hat nach Schätzungen das Potenzial, den jährlichen Umsatz im Bankensektor, um beindruckende 3 bis 5 Prozent zu steigern, was 200 bis 340 Milliarden US-Dollar entspricht. Besonders im Bereich des Software-Engineerings eröffnen sich faszinierende Möglichkeiten. Durch die gezielte Anwendung solcher Tools kann die Effizienz der Mitarbeiter:innen erheblich gesteigert werden. Allerdings zeigt eine aktuelle Umfrage eine alarmierend begrenzte Nutzung dieser bahnbrechenden Technologie. Lediglich 19 Prozent der deutschen Unternehmen setzen diese Form der künstlichen Intelligenz aktiv ein, obwohl die Potenziale und Möglichkeiten dieser transformativen Technologie immens sind.

GenAI bedient sich komplexer Algorithmen, um auf Grundlage historischer Daten neues Wissen zu generieren und Vorhersagen zu treffen. Diese Fähigkeit erstreckt sich auf verschiedene Medienformate wie Texte, Bilder, Videos und Musik. Ein bemerkenswertes Beispiel für die rasche Verbreitung dieser Technologie ist ChatGPT, eine Entwicklung von OpenAI. Im November 2022 ging der Chatbot sofort zum Start viral und erreichte innerhalb von fünf Tagen eine Million Nutzer:innen. Dieses beeindruckende Tempo übertrifft den Erfolg von Instagram, welches 75 Tage für dieselbe Nutzerzahl benötigte und Spotify, das fünf Monate brauchte.

Die Auswirkungen von GenAI auf die konservative Finanzbranche sind bereits spürbar und bieten vielversprechende Möglichkeiten zur Optimierung von Geschäftsprozessen. Klarna, ein Vorreiter in der Anwendung von ChatGPT Enterprise, schafft eine Unterstützung der Mitarbeiter:innen und revolutioniert das Kundenerlebnis wie z.B. durch individuelle Einkaufsempfehlungen und verbesserten Kundenservice. Doch Klarna ist kein Einzelfall. Unternehmen wie Goldman Sachs setzen generative KI-Tools ein, um Code automatisch zu generieren und zu überprüfen, was zu erheblichen Effizienzsteigerungen führt. Allianz wiederum hat intern einen eigenen GPT-Chatbot entwickelt, der hohe Sicherheitsstandards z.B. beim Datenschutz gewährleistet. Microsoft 365 Copilot, ein KI-unterstützendes Tool auf Basis von ChatGPT, hat das Potenzial, die Produktivität erheblich zu steigern, indem es E-Mails priorisiert und Entwurfsvorlagen für verschiedene Aufgaben bereitstellt. Die Tatsache, dass Microsoft beeindruckende 13 Milliarden US-Dollar in OpenAI investiert hat, unterstreicht die strategische Bedeutung dieser Technologie.

Der Weg zur Wettbewerbsdifferenzierung und zur Schaffung von Mehrwert beginnt zweifellos mit KI. Sorgfältige Strategieentwicklung, schrittweiser Aufbau, kontinuierliches Lernen und gezielte Skalierung sind entscheidende Schritte auf diesem Weg. Die umfassende Nutzung von KI als strategisches Werkzeug eröffnet vielfältige Möglichkeiten, wie eine Beschleunigung von über 50 Prozent im Software-Engineering, Effizienzsteigerungen bei den Mitarbeiter:innen und eine Revolution in der Kundenbetreuung. GenAI-Tools ermöglichen die Erstellung hochgradig personalisierter Marketing- und Verkaufsinhalte, die die Zielgruppe begeistern und gleichzeitig eine differenzierte Positionierung am Markt sowie Mehrwert für die Kund:innen schaffen. GenAI ist nicht nur eine Technologie, sondern ein Leitfaden in die Zukunft der Innovation und des Erfolgs. Unternehmen sollten sich auf diesen Weg vorbereiten und ihre Position in ihrer Branche stärken.

Trotz der enormen Chancen zeigt sich in einer gemeinsamen Umfrage von Reinvention Consultancy GEDANKENFABRIK und dem Marktforschungsinstitut Appinio aus diesem Jahr, dass lediglich 44 Prozent der Unternehmen die Nutzung von ChatGPT erlauben oder dulden, während fast ein Drittel der Befragten keine klare Position dazu hat oder sich nicht äußern konnte. Diese Ergebnisse verdeutlichen die Skepsis und Unsicherheit im Hinblick auf die neue Technologie. Dadurch versäumen viele Unternehmen die Gelegenheit, das Potenzial künstlicher Intelligenz auszuschöpfen und laufen Gefahr, den Anschluss zu verlieren. Besonders aufschlussreich ist, dass 36 Prozent der Gen Z bereit wäre, auf die Möglichkeit im Homeoffice zu arbeiten zu verzichten, wenn sie stattdessen ChatGPT nutzen dürften. Dies verdeutlicht, wie tiefgreifend die Auswirkungen von GenAI sein können. Unternehmen sollten ihre Ansichten und Strategien in Bezug auf diese transformative Technologie dringend überdenken, da sie nicht nur die Effizienz steigert, sondern auch das Potenzial hat, die Arbeitswelt neu zu gestalten.

Unser Positionspapier gewährt Einblicke in die faszinierende Welt der generativen künstlichen Intelligenz und demonstriert eindringlich, wie diese innovative Technologie das Bankenwesen nachhaltig transformieren kann. In dieser Ausarbeitung beleuchten wir GenAI, insbesondere anhand des Beispiels von ChatGPT, und stellen dabei nicht nur maßgebliche Daten und Fakten bereit, sondern präsentieren auch eine klare Strategie zur effektiven Nutzung dieser bahnbrechenden Technologie. Zusätzlich rücken wir die bedeutsame Rolle künstlicher Intelligenz bei der Differenzierung im Wettbewerbsumfeld in den Fokus und bieten inspirierende Erfolgsgeschichten aus der Welt der Banken und Versicherungen, die zeigen, wie andere Marktteilnehmer:innen diese Technologie bereits heute erfolgreich einsetzen.

Es besteht keinerlei Zweifel daran, dass GenAI eine disruptive Wirkung entfaltet und die Art und Weise, wie Geschäfte abgewickelt werden, tiefgreifend verändert. Um sicherzustellen, dass Sie nicht den Anschluss in diesem rasanten Transformationsprozess verlieren, steht Consileon Ihnen als verlässlicher Partner zur Seite. Wir bieten Ihnen wertvolle Einsichten und Lösungsansätze, damit Ihr Unternehmen diese Möglichkeiten optimal ausschöpfen kann.

Unsere These ist: „GenAI muss nicht dazu führen, dass Mitarbeiter:innen überflüssig werden – aber es wird passieren, dass GenAI-Nutzer:innen diejenigen überholen, die die Technologie nicht einsetzen.“

Disclaimer: Das in diesem Artikel gewählte generische Maskulinum bezieht sich zugleich auf die männliche, die weibliche und andere Geschlechteridentitäten.

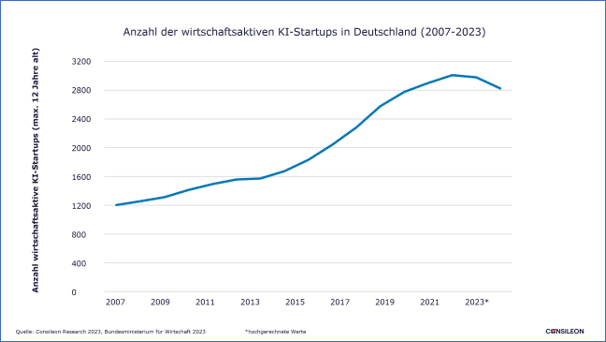

In den vergangenen Jahren hat sich künstliche Intelligenz (KI) als disruptive Technologie etabliert, die sämtliche Sektoren der Wirtschaft beeinflusst. Die Zahl der wirtschaftlich aktiven KI-Startups ist in den letzten 15 Jahren deutlich gestiegen, von rund 1.200 im Jahr 2007 auf rund 3.000 im Jahr 2021. In den Jahren 2022 und 2023 zeigte sich ein leichter Rückgang. Dies liegt unter anderem an einer erhöhten Zahl von Marktaustritten in den wirtschaftlich schwierigen Jahren der Coronapandemie und der konjunkturellen Abschwächung im Jahr 2022.

Insbesondere in der Finanzbranche hat KI bereits vielfältige Anwendungsmöglichkeiten gefunden. Eine Reihe von Banken setzen künstliche Intelligenz bereits erfolgreich zur Verbesserung ihrer Dienstleistungen und Services ein. Von 335 im Jahr 2022 neu gegründeten KI-Start-ups entfallen ungefähr 65 – 70 auf die Finanz- und Rechtsberatung (entspricht rund 20 Prozent). [1]

Doch was können diese Technologien derzeit konkret leisten und wo müssen Banken zur erfolgreichen Implementierung ansetzen? Was erwarten Kunden heute und welche technischen Lösungen erfüllen diese Erwartungen?

Wir beleuchten die Bedeutung von KI zur Verbesserung des Kundenerlebnisses im Finanzsektor; insbesondere am Beispiel von Banken. Wir erörtern sowohl aktuelle Trends als auch die daraus resultierenden Vorteile und definieren die notwendigen Voraussetzungen für Banken, um KI erfolgreich für ein optimierte Kundenerfahrung einzusetzen. Schließlich wird ein ganzheitlicher Ansatz aufgezeigt, der es Institutionen ermöglicht, sich mit State-of-the-Art-Technologien wettbewerbsfähig aufzustellen und langfristig erfolgreich am Markt zu positionieren.

Der Finanzsektor hat eine Vielzahl von KI-Anwendungen entwickelt, um die Kundenerfahrung zu verbessern. Diese übernehmen vom Front- bis zum Backoffice diverse Funktionen, um Bankprozesse zu optimieren. Diese Möglichkeiten zu nutzen, ist nicht gänzlich neu. Banken, die sich jedoch nicht strategisch mit dem Einsatz von KI in ihrem Geschäftsmodell beschäftigen, laufen Gefahr, den Anschluss zu verlieren und vom Wettbewerb abgehängt zu werden.

Mit Hilfe von Technologien entstehen prozessuale Trends, die den Kundenservice verbessern und Beraterinnen und Berater entlasten.

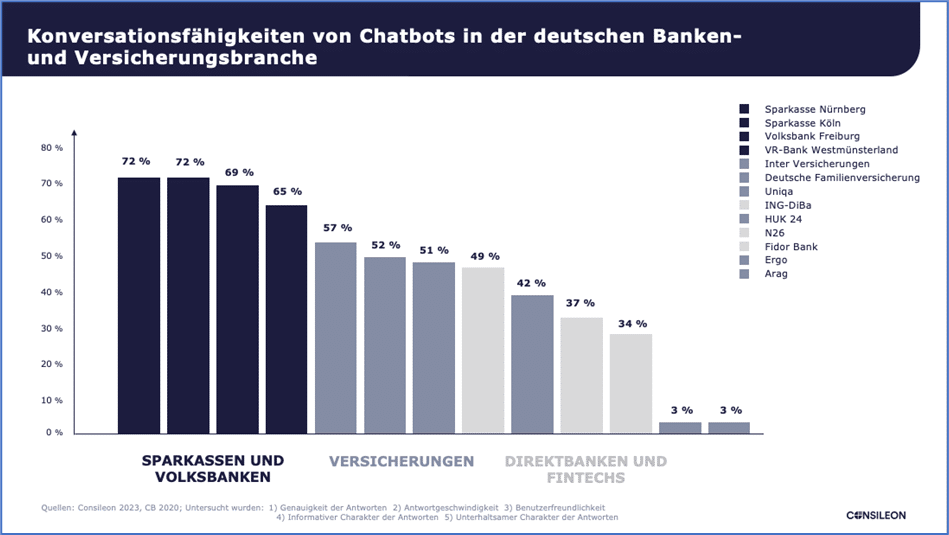

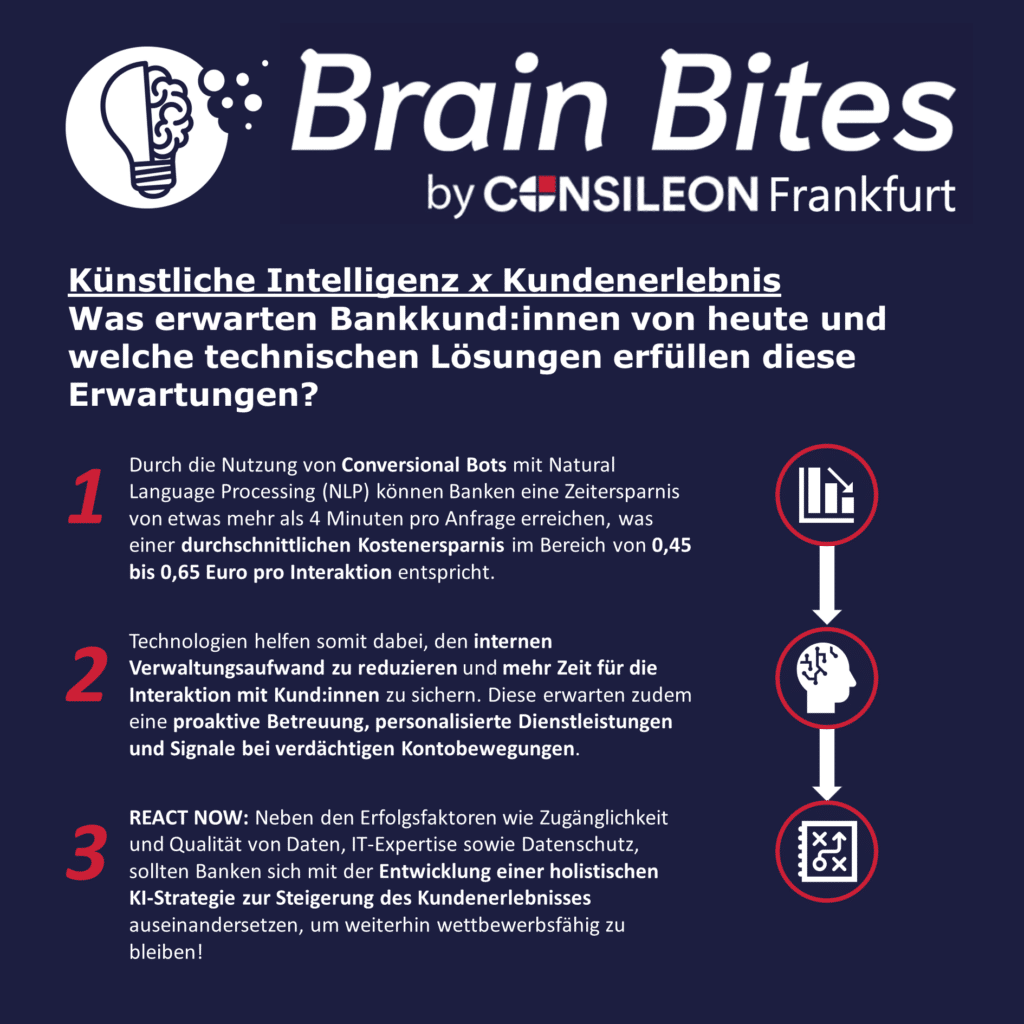

Banken setzen zunehmend Chatbots in ihren Kundenserviceabteilungen ein. Anbieter im Bankwesen, die Bots nutzen, können mit einer durchschnittlichen Zeitersparnis von etwas mehr als vier Minuten pro Anfrage rechnen, was einer durchschnittlichen Kostenersparnis im Bereich von 0,45 bis 0,65 Euro pro Interaktion entspricht. [2] Diese KI-gesteuerten Programme können Kundenanfragen bearbeiten und sogar komplexe Transaktionen durchführen. Durch die Nutzung von Natural Language Processing (NLP) können Chatbots menschenähnliche Interaktionen nachahmen; sie können Kunden rund um die Uhr unterstützen sowie das Backoffice mit dem Erkennen und Scannen von Dokumenten entlasten. Das derzeit prominenteste Beispiel ist der NLP-Bot ChatGPT, der über eine API-Schnittstelle bei Bedarf an bankeigene Systeme angeknüpft werden und dadurch Kundeninteraktionen zugleich auslösen und begleiten kann. [3]

In Deutschland überzeugen vor allem die Sparkassen und Volksbanken in der Interaktion mit ihren Kunden, gemessen an der Geschwindigkeit, Genauigkeit und Qualität ihrer Antworten. Allerdings sind Chatbots keine Plug-and-play-Lösung, sondern erfordern von Nutzern erdachte und trainierte Dialogverläufe.

Ein weiterer interessanter Aspekt des Einsatzes virtueller Assistenten ist die Möglichkeit, Telefonmitschnitte zu analysieren, um geeignete Themenvorschläge für die Angestellten zu entwickeln. Durch die Transkription und Analyse von Kundeninteraktionen können Banken wertvolle Einblicke gewinnen, um die Beratung und den Kundenservice zu verbessern. KI kann dabei wichtige Informationen extrahieren und so beispielsweise häufig gestellte Fragen, Anliegen oder Trends in den Verhaltensmustern der Kunden erkennen. Verbraucher erhalten so eine verbesserte Beratung und Betreuung, wodurch sich die Kundenbindung und -zufriedenheit verbessert. [4]

Ein Beispiel für die Nutzung dieser Möglichkeiten ist das Geschäftsmodell von Unique FinanceGPT. Zusammen mit der ChatGPT-basierten Lösung von Unique können Banken Anwendungsfälle definieren, um den Verwaltungsaufwand zu reduzieren und so den Kundenberatern mehr Zeit für die persönliche Betreuung ihrer Kunden zu schaffen. Diese Anwendungsfälle umfassen die Automatisierung von CRM-Einträgen, das Sammeln von Supportinformationen sowie das Schreiben von Zusammenfassungen von Meetings. [5]

Neben der bereits dargestellten Reduzierung des Verwaltungsaufwands nutzen Banken NLP und Data-Analytics auch, um personalisierte Produkt- und Serviceempfehlungen anzubieten. Durch die Analyse von Kundendaten und -verhalten können Algorithmen gezielt Angebote erstellen, die den Bedürfnissen und Präferenzen der Kunden entsprechen. Immerhin erwarten rund 50 Prozent von ihnen personalisierte Interaktionen von ihrer Bank. [6] Mit der Vernachlässigung dieses Bedürfnisses riskieren Banken, einen Teil ihrer Kundschaft an Mitbewerber und somit Marktanteile zu verlieren.

KI bietet viele Möglichkeiten, Kunden personalisierte Dienste anzubieten, die auf deren bisherigem Nutzungsverhalten basieren. Die Erkenntnisse aus diesen Daten können genutzt werden, um deren Bedürfnisse genauer zu verstehen und sie zu ermutigen, die Services der Bank häufiger zu nutzen. Wenn eine Kundin beispielsweise eine Giro- oder Kreditkarte zur Bezahlung eines Flugs verwendet, kann ein NLP-Bot im Onlinebanking einen Dialog aufbauen und dabei helfen, personalisierte Angebote vorzuschlagen, zum Beispiel die Empfehlung von günstigen Hotels oder Taxifahrten. Dies führt neben höheren Transkationen wiederum zu mehr Kundenzufriedenheit und -bindung.

Die Nordea Bank setzt NLP-Modelle ein, um die Erfolgsquote bei individuellen Kundenanfragen zu verbessern und somit personalisierte Lösungen bereitzustellen. Nova, ein durch die Bank selbst entwickelter NLP-Chatbot, führt in den nordischen Ländern durchschnittlich mehr als 220.000 Gespräche pro Monat mit Private-Banking-Kunden. Im Hinblick auf die Gesamtzahl der Kundeninteraktionen gibt die Bank eine Erfolgsquote von 91 Prozent für Private-Banking-Kunden und von 95 Prozent für Firmenkunden an. [7]

Doch nicht nur Endkunden profitieren von den verschiedenen technologischen Ansätzen. Auch Kundenberater profitieren durch die von NLP-Bots gesammelten Daten im bankeigenen CRM von maßgeschneiderten Produktvorschlägen. So können gezielt Angebote vorbereitet und Termine vereinbart werden.

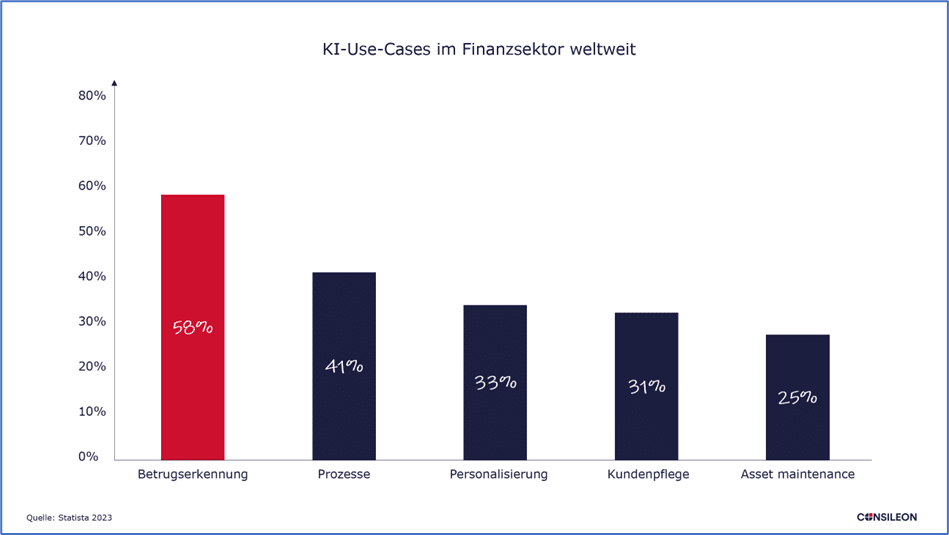

Künstliche Intelligenz kann dabei helfen, ungewöhnliche Kontobewegungen frühzeitig zu erkennen. Weltweit nutzen 58 Prozent der Unternehmen der Finanzindustrie KI dafür, auffällige Transaktionen zu filtern, um so Betrug rechtzeitig zu erkennen.

Die Citibank nutzt KI für die Betrugsprävention. Die US-Bank hat künstliche Intelligenz in ihre Sicherheitssysteme integriert, um betrügerische Aktivitäten in Echtzeit zu erkennen. Dies können beispielsweise ungewöhnliche Abhebungen an Geldautomaten in anderen Ländern oder untypische Onlineeinkäufe sein. Die Technologie trägt also nicht nur dazu bei, finanzielle Verluste zu minimieren, sondern stärkt auch das Vertrauen der Kunden in die Sicherheit ihrer Finanztransaktionen.

VISA hat das Backoffice mit dem Risikomanagement-Tool VISA Advanced Authorizations (VAA) ausgestattet. Eine Analyse von 127 Milliarden Zahlungen über einen Zeitraum von einem Jahr ergab, dass das System betrügerische Transaktionen in Höhe von 25 Milliarden US-Dollar identifiziert und anschließend verhindert hat. Neben VAA und weiteren Tools werden auch (echte) Menschen in den mehrstufigen Präventionsansatz integriert, was dazu führt, dass VISA weltweit eine Betrugsrate von weniger als 0,1 Prozent erreicht hat. [9]

Die genannten Trends bieten Banken eine Reihe von Vorteilen bei der Verbesserung des Kundenerlebnisses.

KI-gestützte Systeme analysieren Daten nahezu in Echtzeit und können frühzeitig auf bestimmte Muster oder Veränderungen reagieren. Das schafft die Möglichkeit, proaktiv auf Kundenbedürfnisse einzugehen und bei potenziellen Problemen oder Risiken rechtzeitig zu handeln. Beispielsweise können Banken durch den Einsatz von Conversional Bots in Apps oder ihrem Onlinebankingportal über bevorstehende Fälligkeiten von Rechnungen oder Kreditkartenzahlungen informieren. Einige Finanzinstitute verwenden bereits entsprechende Systeme und setzen KI ein, um Kunden zu benachrichtigen, wenn deren Kontostand niedrig ist, was diesen ermöglicht zu verhindern, dass sie ihr Konto überziehen.

Durch den Einsatz von NLP und Data-Analytics können Banken das Verhalten, die Präferenzen und die Bedürfnisse sowohl von homogenen Kundengruppen als auch einzelner Kunden analysieren. Dies ermöglicht es Banken, personalisierte Angebote und Empfehlungen zu erstellen. Bankkunden sind bereit, ihre Daten mit smarten Geräten und Systemen zu teilen, wenn ihre Bedürfnisse dadurch besser verstanden und bedient werden. Moderne, personalisierte Kundenbetreuung geht allerdings über einfache Produktvorschläge weit hinaus. Der Einsatz von KI ermöglicht es sogar, persönliche Finanzpläne zu entwickeln sowie Verbraucherinnen und Verbraucher dabei zu unterstützen, ihre individuellen finanziellen Ziele zu erreichen.

Technologie kann repetitive Aufgaben automatisieren und so die Effizienz von Bankprozessen steigern. Diese Aufgaben beschränken sich nicht ausschließlich auf die Transaktionsanalyse in der Betrugsprävention. Durch die Automatisierung von Antragsverfahren und anderen routinemäßigen Vorgängen haben Bankmitarbeitende mehr Zeit für die persönliche Interaktion mit ihren Kunden. Nach Einschätzung von Consileon nutzen 32 bis 36 Prozent der Unternehmen am Finanzmarkt bereits Robotic Process Automation (RPA), um repetitive Aufgaben zu automatisieren und so Skaleneffekte bei Kunden wie auch Mitarbeitenden zu erzielen. Banken können RPA beispielsweise nutzen, um die Kreditkartenverarbeitung eines Kunden zu beschleunigen, indem ein Bot gleichzeitig interne und externe Bonitätsprüfungen durchführt und dann eine Entscheidung auf der Grundlage festgelegter Parameter trifft. [10]

Damit Banken KI effektiv einsetzen können, müssen bestimmte Voraussetzungen erfüllt sein.

KI ermöglicht die Analyse großer Datenmengen. Banken müssen über qualitativ hochwertige Daten verfügen, um aussagekräftige Erkenntnisse zu gewinnen. Die Qualität und das Management von Big Data sind eine der größten Herausforderungen für Banken bei der Implementierung von KI. Grund dafür sind häufig Lock-in-Effekte durch hohe Investitionen in IT-Systeme, die die Anforderungen an eine (nahezu) Echtzeit-Verarbeitung von Daten nicht erfüllen, wie auch interne Widerstände in der Organisation.

Banken müssen sicherstellen, dass ihre Daten vollständig, aktuell und frei von Verzerrungen oder Fehlern sind. Ein Lösungsansatz zur Bewältigung dieser Herausforderungen kann der Einsatz von Datenbereinigungstechniken und die Einführung von Datenqualitätsstandards sein.

Um KI erfolgreich einzusetzen, benötigen Banken eine geeignete IT-Infrastruktur und entsprechende Expertise. Dies umfasst leistungsfähige Recheneinheiten, Cloud-Computing-Fähigkeiten und Data-Science-Kenntnisse. Deshalb ist es unerlässlich, in die Modernisierung Ihrer IT-Systeme zu investieren und Fachkräfte mit KI-Kenntnissen einzustellen.

Die Verfügbarkeit von Fachkräften mit KI-Kenntnissen ist eine der größten Herausforderungen bei der Implementierung von künstlicher Intelligenz. Banken sollten daher in Schulungen und Weiterbildungsprogramme investieren, um ihre Mitarbeitenden mit den erforderlichen Fähigkeiten auszustatten. Mitarbeiterbindung und -bildung sind einer der effizientesten Hebel, um den Anforderungen an eine maßgeschneiderte Infrastruktur gerecht zu werden. Gleichzeitig profitieren Unternehmen von der internalisierten Wissensbildung.

Der Einsatz von KI erfordert ein hohes Maß an Datenschutz und -sicherheit. Banken müssen sicherstellen, dass die Kundendaten angemessen geschützt sind und das Datenhandling den geltenden Datenschutzbestimmungen entspricht. Transparente Datenschutzrichtlinien und klar definierte Opt-in-Prozesse sind entscheidend, um das Vertrauen der Kunden zu gewinnen.

Banken sollten in Technologien und Verfahren investieren, die den Schutz von Kundendaten gewährleisten, beispielsweise starke Verschlüsselungen, Zugangskontrollen und Sicherheitsüberwachungssysteme. Nach unseren Recherchen sehen circa 85 Prozent der Banken die Sicherheit und den Schutz der Kundendaten als wichtigstes Kriterium, um das Vertrauen der Kunden aufrechtzuerhalten und wettbewerbsfähig zu bleiben.

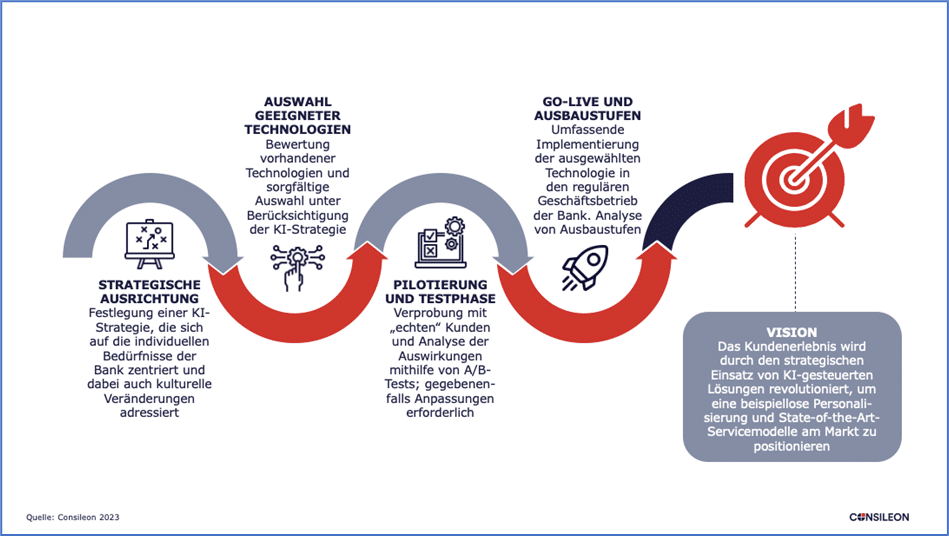

Die erfolgreiche Integration von KI erfordert sorgfältige Vorbereitung und einen Mindset-Shift. Banken müssen erkennen, dass KI-Projekte nicht nur technologische Aspekte umfassen, sondern auch organisatorische und kulturelle Veränderungen erfordern.

Ein ganzheitlicher Ansatz ist entscheidend, damit man sinnvolle und anschlussfähige Lösungen in das alltägliche Bankgeschäft integrieren kann. Um KI effektiv zu implementieren, sollten Banken die folgenden, mehrstufigen Aspekte berücksichtigen.

Strategische Ausrichtung: Eine klare strategische Ausrichtung muss definieren, wie KI zur Verbesserung der Kundenerfahrung eingesetzt werden soll. Banken müssen ihre Ziele und Prioritäten identifizieren und sicherstellen, dass KI-Projekte diese unterstützen. Eine umfassende KI-Strategie, die sich auf die spezifischen Bedürfnisse und Ziele der Bank konzentriert, ist eine maßgebliche Voraussetzung für die Umsetzung derartiger Projekte.

Auswahl und Definition geeigneter Technologien: Den klar definierten Geschäftszielen folgt die konsequente Auswahl der richtigen KI-Technologie(n). Diese hängt maßgeblich von den spezifischen Anforderungen des Projekts ab, wobei Faktoren wie Datenverfügbarkeit, Komplexität der Infrastruktur und der rechtliche Umsetzungsrahmen eine maßgebliche Rolle spielen. Das erforderliche Fachwissen muss zur Verfügung stehen, um die verschiedenen KI-Lösungen zu bewerten und diejenigen auszuwählen, die am besten zum Geschäftsmodell der Bank passen.

Pilotierung und Testphase: Die ausgewählte KI-Lösung wird in begrenztem Rahmen getestet und validiert, bevor man sie auf breiterer Ebene implementiert. Während der Pilotierung überwacht man Kundeninteraktionen im ausgewählten System; Feedback wird gesammelt, um sicherzustellen, dass die geteste Technologie die strategischen Ziele erfüllen kann. In dieser Phase passt man die KI an, um die Performance und das Kundenerlebnis zu maximieren, bevor die Lösung in den regulären Betrieb der Bank implementiert wird (Go-live).

Der Einsatz von KI zur Verbesserung des Kundenerlebnisses bietet für Banken und Finanzdienstleister eine Vielzahl von Vorteilen, darunter personalisierte Kundenangebote proaktive Kundenbetreuung und die effiziente Automatisierung von Prozessen. Durch den Einsatz von KI-gesteuerten Chatbots, virtuellen Transkriptions-Assistenten und Betrugspräventionsalgorithmen können Banken die Kundenzufriedenheit steigern und so das Kundenerlebnis verbessern.

Um diese Technologien erfolgreich einzusetzen, müssen Banken eine KI-Strategie entwickeln und klare Ziele definieren. Eine geeignete IT-Infrastruktur, effektives Datenmanagement und die Einhaltung des Datenschutzes sind grundlegende Voraussetzungen. Banken müssen darüber hinaus über das erforderliche Fachwissen und die entsprechenden Ressourcen verfügen.

Die Umsetzung von Technologie-/KI-Projekten bietet Banken die Möglichkeit, ihre Dienstleistungen zu individualisieren, Kundenbeziehungen zu stärken und so Wettbewerbsvorteile zu generieren. Durch die richtige Planung und Implementierung können Banken das volle Potenzial von KI ausschöpfen und innovative Lösungen für ihre Kunden bereitstellen. Die Berücksichtigung dieser Aspekte ist schon jetzt erfolgskritisch. Bankkunden sind zunehmend vertrauter im Umgang mit modernen Technologien und erwarten von ihren Banken entsprechende Angebote und Lösungen.

Consileon steht Ihnen bei der Definition und Entwicklung einer KI-Strategie zur Verbesserung des Kundenerlebnisses gern zur Seite und unterstützt Sie dabei, die notwendigen Voraussetzungen zu schaffen. Wir begleiten Sie über den gesamten Prozess und unterstützen Sie auch bei der Implementierung der Lösung, um durch eine holistische Beratung optimale Ergebnisse zu erzielen.

Zögern Sie nicht, uns für ein Erstgespräch zu kontaktieren.

Quellen: [1] Bundesministerium für Wirtschaft und Finanzen, “KI-Startups in Deutschland 2022“, Consileon Research 2023; [2] Juniper Research,” Chatbots, a Game Changer for Banking & Healthcare, saving 8$ billion Annually by 2022.”, Consileon Research 2023; [3] Finovate, “Five GPT3 Use cases for Banks and Fintechs.”; [4] J. Zhong & W. Li, “Predicting Customer Churn in the Telecommunication Industry by Analyzing Phone Call Transcripts with Convolutional Neural Networks.”; [5] Unique FinanceGPT, “An AI Tool For Client Advisors”; [6] Der Bank Blog, “Kunden wollen personalisierte Finanzprodukte“; [7] IBS Intelligence, „Nordea adopts AI chatbot strategy to scale customer service.”; [8] Statista 2023; [9] IT-Finanzmagazin, “Künstliche Intelligenz verhindert Milliardenbetrug“; [10] Der Bank Blog, “Fünf Anwendungsfälle für RPA“