Die Einführung von SEPA 2.0, unterstützt durch den bereits genutzten ISO 20022 Standard, stellt Banken vor neue Herausforderungen im Zahlungsverkehr. SEPA (Single Euro Payments Area) steht für den einheitlichen EURO-Zahlungsverkehrsraum, der das reibungslose, effiziente und bargeldlose Bezahlen in Euro ermöglicht. Das SEPA-Zahlungsverfahren ist ein europaweiter Standard für Überweisungen, Lastschriften und Kartenzahlungen. SEPA ist für den Zahlungsverkehr in 38 Ländern verfügbar, das umfasst laut der EPC (European Payments Council) rund 146 Milliarden Zahlungen im Jahr. ISO 20022 ist ein internationaler Standard für die elektronische Kommunikation im Finanzwesen, der die Struktur und das Format von Finanznachrichten definiert. Dieser wird von der Internationalen Organisation für Normung (ISO) entwickelt und findet Anwendung im Zahlungsverkehr.

Nun hat EPC einen neuen SEPA-Standard SEPA 2.0 eingeführt. Banken sind durch SEPA 2.0 verpflichtet, die bisher unstrukturierten Adressdaten als strukturierte Adressdaten im Zahlungsverkehr anzugeben. Die Adresse des Auftraggebers in der SEPA-Zahlungsnachricht ist anzugeben, wenn der Auftraggeber in einem SEPA-Land ansässig ist, das nicht dem Europäischen Wirtschaftsraum (EWR) angehört. Bei SEPA-Zahlungsnachrichten zwischen Zahlungsverkehrsdienstleistern, in welchen Absender und Empfänger in einem SEPA-Land des EWR ansässig sind, ist die Angabe der Anschrift des Auftraggebers im Rahmen der SEPA-Zahlungsverfahren freiwillig. Beschließt das Zahlungsdienstleistungsunternehmen, die Adressdaten von Absender oder Empfänger anzugeben, muss dies in Zukunft in strukturierter Form sein. Zahlungsverkehrsdienstleister, die eine Zahlung zwischen einem SEPA-Land und einem Nicht-SEPA-Land ausführen (OCT-Inst-Zahlungsnachricht), müssen die Adresse des Zahlers angeben.

Was bringt SEPA 2.0 an Chancen?

Mit SEPA 2.0 soll der Zahlungsverkehr dahingehend optimiert werden, dass der Zahlvorgang noch effizienter und sicherer abgewickelt werden kann. Die Anwendung von ISO 20022 verbessert die Datenqualität, bietet präzisere Datenübertragung und ermöglicht eine bessere Rückverfolgbarkeit und Transparenz von Zahlungen. Die Vereinheitlichung und Strukturierung von Adressen dienen zudem dazu, regulatorische Prozesse, Reportings und Datenabgleiche zu vereinfachen. Ein wichtiger Grund dafür ist die flächendeckende Einführung von Instant Payments. Angesichts der steigenden Geschwindigkeit im Zahlungsverkehr wird ein reibungsloses Straight-Through-Processing (STP), also eine durchgehende und automatisierte Datenverarbeitung mit minimalen manuellen Eingriffen, immer wichtiger. Die Chancen der strukturierten Adressen liegen auf der Hand: präzisere, sicherere und fehlerfreie Verarbeitung der Zahlungen, die die Automatisierung und Effizienz deutlich steigern.

Was sind denn eigentlich strukturierte Daten?

Daten sind als strukturiert zu verstehen, wenn diese organisiert und formatiert sind. Die Datenbank, in welcher die Daten hinterlegt sind, handelt nach einem vorgegebenen Regelwerk und speichert diese in einem strukturierten Datenformat ab.

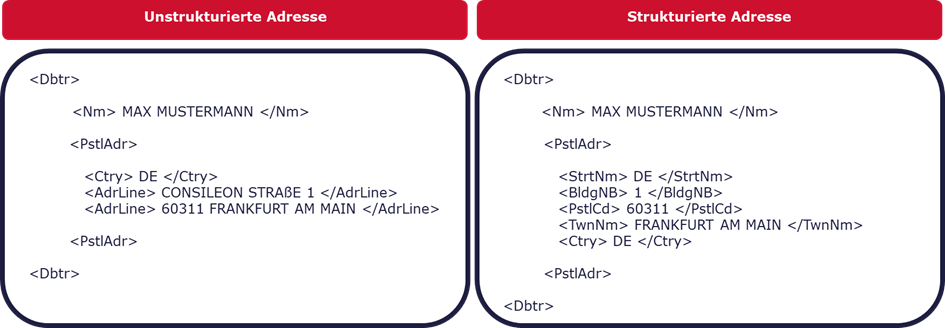

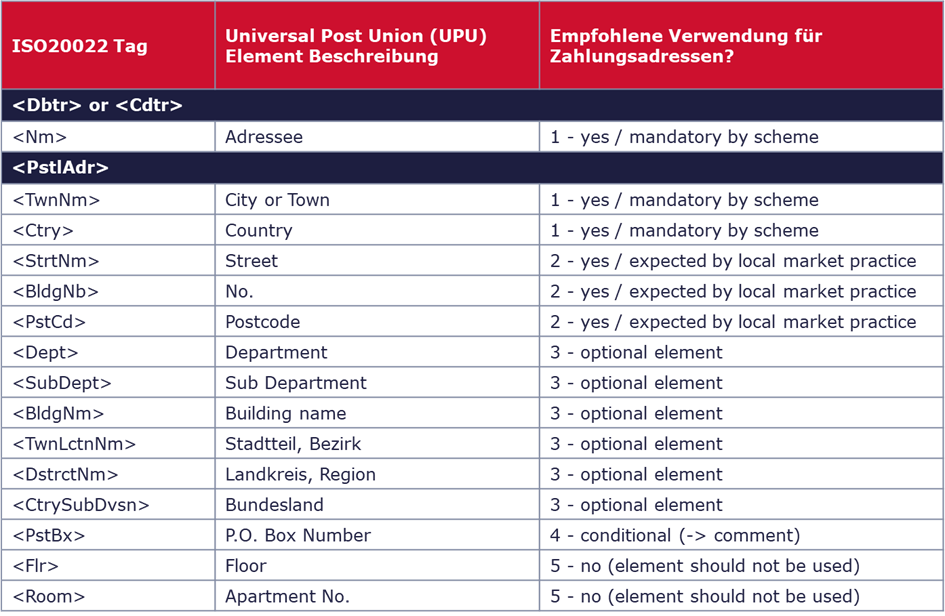

Die Adressdaten sind Teil der Zahlungsinformationen, welche bei einer Zahlung über das elektronische Bankensystem versendet werden. Bisher wurden die Adressdaten bei der Angabe von Zahlungsinformationen im SEPA-Umfeld unstrukturiert gespeichert, weiterverarbeitet und versendet. Es gibt heute zwei Zeilen „Address line“(<AdrLine>) und „Country“(<ctry>), die Adresszeile wird je nach Land und Bank unterschiedlich eingepflegt. In Zukunft soll die Erfassung der Adressen einheitlich passieren. Es wird 14 Zeilen geben, welche die Speicherung von Adressen in strukturierter und länderübergreifender Einheitlichkeit ermöglichen. Alle Banken in allen Ländern sind einheitlich verpflichtet, zwei der Felder zu befüllen: „Country“ (<ctry>) und „Town Name“ (<TwnNm>).

Abhängig von der Länderzugehörigkeit des Adressaten und des Adressformats muss die Bank weitere Felder befüllen. In Deutschland zum Beispiel werden durch die Marktpraxis üblich folgende Felder erwartet: Post Code (<PstCd>), Street Name (<StrtNm>), Building Number (<BldgNb>). Felder wie Bundesland, Landkreis oder Stadtteil sind optional. Hier hat die EPC eine Datei hinterlegt, die länderspezifisch aufzeigt, welche Datenfelder verpflichtend, erwartet oder optional sind. Die Bank muss die strukturierten Adressen hinterlegen, um eine eindeutige Zuordnung des Adressaten zu gewährleisten.

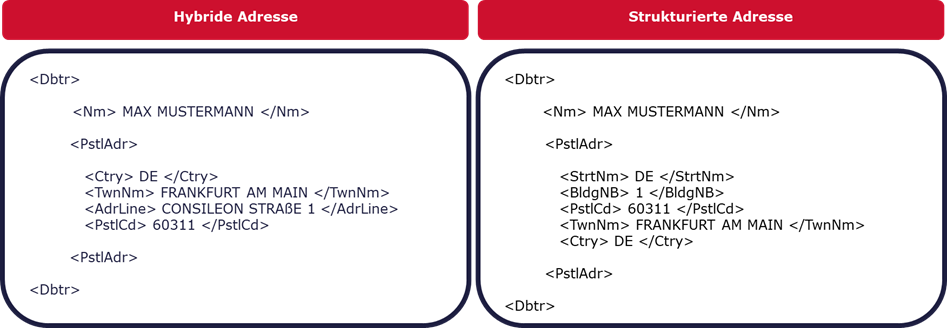

SEPA 2.0 lässt den Banken offen, ob diese das strukturierte Datenformat wählen oder sich für das sogenannte hybride Format entscheiden. Das hybride Format kann als ein Mix aus strukturierten und unstrukturierten Daten verstanden werden. Es werden die Pflichtfelder „Country“ (<ctry>) und „Town Name“ (<TwnNm>) in strukturierter Weise verlangt, während der Rest der Adresse unstrukturiert in zwei zusätzlichen „Address lines“ (<AdrLine>) mit maximal 70 Zeichen gespeichert sein kann. Es besteht zudem die Möglichkeit, die neu definierten Felder der strukturierten Adresse zu verwenden. Der Bank ist selbst überlassen, ob sie sich für das strukturierte oder hybride Format entscheidet. Die Empfehlung der EPC ist allerdings eindeutig das strukturierte Format. In jedem Fall muss die Bank fähig sein, strukturierte Adressdaten zu empfangen. Ab dem 22. November 2026 müssen die Adressdaten in einem hybriden und strukturierten Format verwendet werden, Zahlungen mit unstrukturierten Adressen müssen abgelehnt werden. Außerdem sind strukturierte und hybride Adressformate bereits ab dem 5. Oktober 2025 zulässig und dürfen nicht abgelehnt werden.

Die Umstellung von unstrukturierten zu strukturierten Adressen klingt plausibel – wo ist nun die Herausforderung?

Banken verfügen über einen großen Datensatz von bereits eingepflegten Kundendaten, die es ihnen ermöglichen, eine erfolgreiche Kundenbindung aufzubauen. Die Herausforderung liegt darin, dass die bereits gespeicherten Daten häufig in unstrukturiertem Format vorliegen. Allein bei der Betrachtung der Sparkassen Gruppe, die in Summe 50 Millionen Kunden betreut, oder der Genossenschaftlichen Finanzgruppe, die mit ihren Produkten 30 Millionen Kunden bedient, wird deutlich, welche Masse an Kundendaten bei einer Bank abgespeichert sein müssen. Somit gibt es eine Vielzahl von Kundendaten in den einzelnen Banken, die von einem unstrukturierten in ein strukturiertes Format umgewandelt werden müssen. Die Umwandlung bezieht sich nicht nur auf SEPA, sondern indirekt auf alle in der Bank eingesetzten Tools, welche die Kundenadressen verarbeiten. Etwa das Core-Banking-System, das CRM-System, die Payment-Systeme oder die Marketing-Datenbanken einer Bank.

Hat Ihre Bank bereits eine Ist-Analyse zum Thema strukturierter Adressen vorgenommen?

Wir bei Consileon empfehlen, sich zügig mit der aktuellen Situation Ihrer Bank auseinanderzusetzen und die erforderlichen Schritte zu identifizieren, um den Sollzustand strukturierter Adressen zu erreichen. Bis zum 22. November 2026 muss SEPA 2.0, unterstützt durch den ISO 20022 Standard, implementiert sein. Adressen müssen in strukturierter Weise ausgegeben werden können. Wer jetzt auf den Standard setzt, sichert sich nicht nur Compliance, sondern auch einen Wettbewerbsvorteil in der digitalen Zahlungswelt.

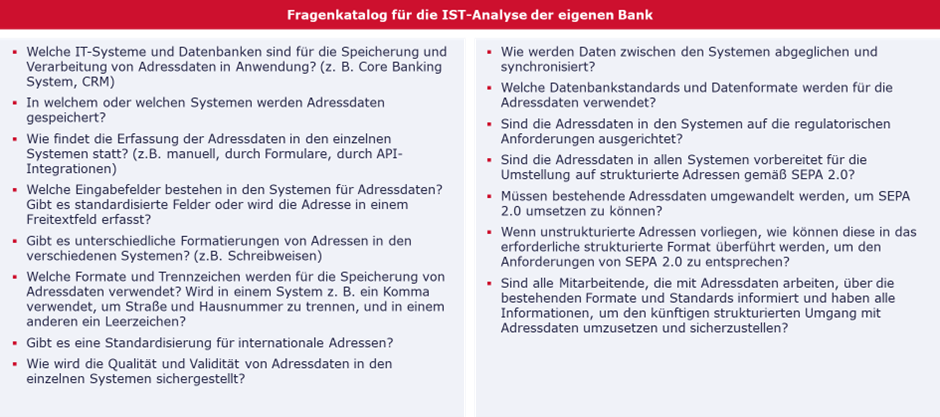

Wie gehen Sie als Bank jetzt vor, wenn die Implementierung der Anforderungen bezüglich der strukturierten Adressen von SEPA 2.0 noch aussteht? Zunächst ist es für Sie wichtig, den Umfang der Implementierung abschätzen zu können. Hierfür eignet sich eine Analyse, welche die Ist-Situation aufnimmt und dokumentiert. Sie sollten sich für die Ist-Aufnahme mit der aktuellen Datenstruktur Ihres Hauses befassen, dafür eignen sich folgende Fragen:

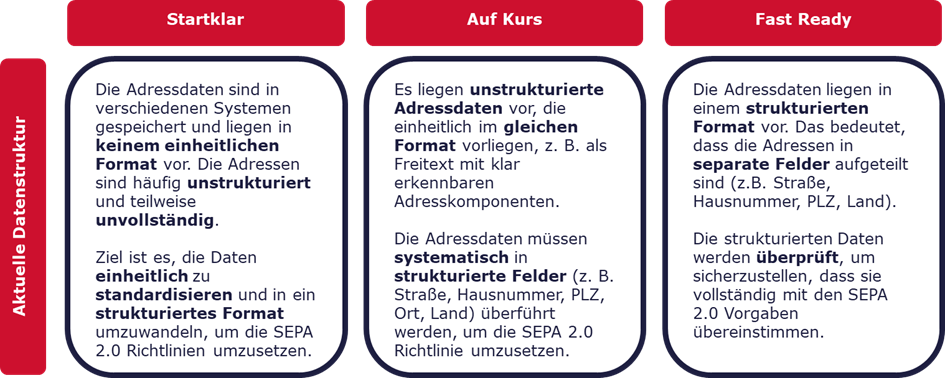

Anhand der Ist-Situation kann erkannt werden, welche Systeme und Formate von der Umwandlung von unstrukturierten zu strukturierten Daten betroffen sind und in den Prozess der Umsetzung einbezogen werden sollten. Wir unterscheiden bei der Umsetzung von SEPA 2.0 in folgenden Kategorien.

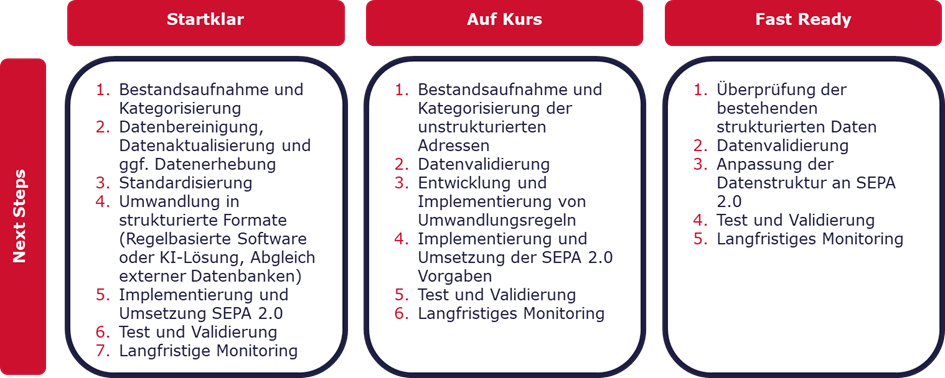

Auf Basis der Kategorisierung des eigenen Hauses lässt sich ein Maßnahmenplan für die Umsetzung von SEPA 2.0, unterstützt durch den ISO 20022 Standard, aufstellen und konkretisieren. Im Folgenden sind einige Beispiele auf hoher Flughöhe, die als Bank umzusetzen sind, wenn Sie sich in der jeweiligen Kategorie Startklar, Auf Kurs oder Fast Ready einordnen. Die Diversität, welche die Bankenbranche ausmacht, spielt häufig auch in den Prozessen der Bank eine Rolle. Wenn Sie Fragen bezüglich konkreter Maßnahmenpläne haben, dann melden Sie sich gerne bei uns und wir unterstützen Sie auf dem Weg zu SEPA 2.0.

Nach der Aufstellung des Meilensteinplans ist es wichtig, das avisierte Umsetzungsdatum zu verfolgen und mögliche Verzögerungen einzukalkulieren, da SEPA 2.0 bereits zum 22. November 2026 umgesetzt sein muss. Erreichen Sie den Sollzustand pünktlich und tragen Sie bereits heute zu einem effizienteren, schnelleren und fehlerfreien Zahlungsverkehr im Euroraum bei. SEPA 2.0 bringt durch die Einführung des ISO 20022 Standards eine erhebliche Verbesserung in der Effizienz und Genauigkeit des Zahlungsverkehrs, was sowohl für Ihre Bank als auch für Ihre Kunden von großem Nutzen ist. Ferner ermöglicht SEPA 2.0 eine bessere Automatisierung und Transparenz, wodurch Ihre Bankprozesse optimiert und Kosten gesenkt werden können. Als Bank sind die Zufriedenheit und das Vertrauen Ihrer Kunden Ihr wichtigstes Gut. SEPA 2.0 ermöglicht Ihnen, diesen Ansprüchen noch besser gerecht zu werden. Lassen Sie uns gemeinsam Ihre Kundenzufriedenheit steigern.