Änderungen für Instant Payments in der EU

Am 26. Februar 2024 hat die Europäische Union eine Verordnung erlassen, die Banken verpflichtet, Instant Payments (IP) zu maximal denselben Gebühren wie Standardüberweisungen anzubieten.1 Ab Januar 2025 müssen Banken in der Lage sein, Sofortüberweisungen zu empfangen, und ab Oktober 2025 auch zu senden. Ziel dieser Maßnahme ist es, den Anteil von IP an allen Transaktionen in Europa bis 2027 von derzeit 12 % auf 45 % zu steigern. Weltweit wird prognostiziert, dass die Gesamtzahl der IP-Transaktionen bis 2027 auf 376 Milliarden ansteigen wird, was einem Wachstum von 289 % seit 2022 entspricht.

Vorteile und Auswirkungen von Instant Payments

Instant Payments ermöglichen es Nutzern, Überweisungen rund um die Uhr und an sieben Tagen pro Woche durchzuführen. Im Gegensatz zu herkömmlichen Banküberweisungen, die oft mehrere Stunden oder sogar Tage zur Ausführung benötigen, dauert eine Echtzeitüberweisung maximal 10 Sekunden. Diese schnelle Abwicklung verbessert das Liquiditätsmanagement und reduziert den Planungsaufwand für Privatpersonen und Unternehmen, da Nutzer sofort auf ihre Gelder zugreifen können.

Mit der Einführung dieser Verordnung zielt die EU darauf ab, die wirtschaftliche Stabilität langfristig zu stärken, das Innovationswachstum innerhalb der Union zu fördern und einen jährlichen wirtschaftlichen Nutzen von bis zu 1,8 Milliarden Euro zu erzielen. Zudem sollen nicht europäische Unternehmen wie PayPal herausgefordert und die Wettbewerbsfähigkeit der EU in der Entwicklung innovativer Finanzdienstleistungen sichergestellt werden.

Herausforderungen für Banken: Steigende False-Positive-Raten

Banken müssen sicherstellen, dass Transaktionen nicht mit illegalen Aktivitäten verknüpft sind. Dafür wurden vor der Einführung von KI-Technologien hauptsächlich regelbasierte, automatisierte Systeme und manuelle Prüfungen eingesetzt. Diese Methoden basierten auf festen Regeln und Kriterien wie ungewöhnlich hohe Transaktionsbeträge, geografische Diskrepanzen, verdächtige Schlagwörter oder eine hohe Frequenz von Transaktionen in kurzer Zeit. Entspricht eine Transaktion diesen Regeln, wird sie als potenziell betrügerisch markiert und von spezialisierten Compliance-Teams manuell überprüft. Hierbei unterscheidet man zwischen Fraud, AML und Sanctions, da diese jeweils unterschiedliche Ansätze und Maßnahmen in der Überprüfung erfordern.

| Fraud | AML | Sanctions | |

| Ziel | Verhinderung von Betrug | Bekämpfung von Geldwäsche | Einhaltung von Sanktionen |

| Maßnahme | Transaktionen ablehnen | FIU melden, aber nicht blockieren | Transaktionen ablehnen |

| Berichterstattung | Keine FIU-Meldung | FIU-Meldung | FIU-Meldung |

Dieses Vorgehen ist jedoch oft ineffizient und führt zu einer hohen Anzahl von Falschmeldungen, da es nicht flexibel genug ist, aus der Historie oder Muster zu lernen oder automatisiert neue Betrugsmuster zu identifizieren. Bei regulären Überweisungen werden häufig diese semi-automatisierten Überprüfungssysteme eingesetzt. Die 10-Sekunden-Vorgabe bei Instant Payments erfordert ein Straight-Through Processing (STP) und lässt keinen Raum für manuelle Eingriffe. Dies stellt Banken vor erhebliche Herausforderungen.

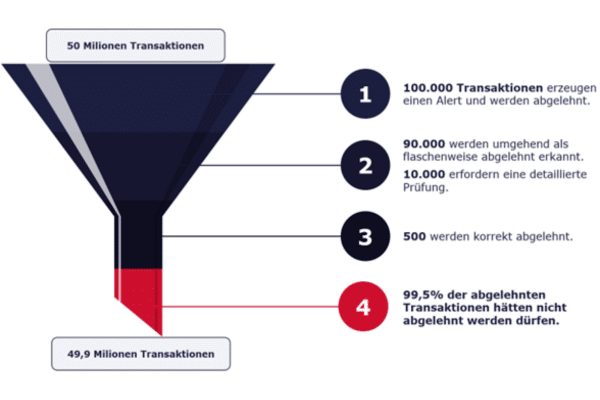

Die Vorgabe einer maximalen Transaktionsdauer von zehn Sekunden führt dazu, dass aktuelle Systeme nicht alle erforderlichen Überprüfungen innerhalb der vorgegebenen Zeit durchführen können. Diese Limitierung zwingt Banken dazu, restriktivere Maßnahmen mit höheren Ablehnungsquoten zu ergreifen, um betrügerische Transaktionen effektiver zu erkennen und zu verhindern. Dies führt dazu, dass Ausnahmefälle bei IP abgewiesen werden müssen. Das Ergebnis ist eine False-Positive-Rate (FPR) von bis zu 99,5 %. Das bedeutet, dass fast alle abgelehnten Transaktionen eigentlich legitim sind. Ein Beispiel verdeutlicht dies: Bei einer Bank, die jährlich 50 Millionen Transaktionen abwickelt, entstehen etwa 100.000 Alerts durch das Betrugserkennungssystem. Von diesen können 90.000 sofort als Fehlalarme erkannt und weitere 9.500 nach weiterer Überprüfung als legitim bestätigt werden. Dies zeigt, wie häufig legitime Transaktionen fälschlicherweise abgelehnt werden – in diesem Beispiel wurden nur 500 Transaktionen tatsächlich gemeldet.

Eine hohe FPR hat negative Konsequenzen: Viele unproblematische Transaktionen werden abgelehnt, was Kunden zwingt, Überweisungen erneut auszuführen. Dies beeinträchtigt die Kundenzufriedenheit und untergräbt das Vertrauen in das Finanzinstitut, was langfristig zu Kundenverlust führen kann. Banken, die in fortschrittliche Systeme zur Transaktionsüberprüfung investieren, können ihre FPR senken, damit die Kundenzufriedenheit erhöhen und gleichzeitig sicherstellen, dass sie gesetzliche Anforderungen erfüllen.

KI als Lösung: Senkung der False-Positive-Rate bei Instant Payments

Künstliche Intelligenz (KI) hat das Potenzial, die Herausforderungen herkömmlicher Systeme zu überwinden und die FPR signifikant zu senken. Moderne Systeme nutzen maschinelles Lernen, um Muster in Transaktionsdaten zu erkennen und präzise zwischen legitimen und verdächtigen Transaktionen zu unterscheiden. KI kann große Datenmengen in Echtzeit analysieren, um Transaktionen sofort zu bewerten. Dies ist besonders wichtig für Instant Payments, bei denen schnelle Reaktionen erforderlich sind.2 Durch die verbesserte Transaktionsüberwachung werden legitime Transaktionen seltener fälschlicherweise als verdächtig eingestuft, was die FPR um bis zu 50 % reduzieren kann.

Zusätzlich kann KI die Bearbeitungszeit von Transaktionen und die Reaktionszeiten auf potenzielle Bedrohungen wie Betrug und Cyberangriffe erheblich verkürzen. Durch das schnelle Erkennen und Abwehren von Anomalien trägt KI maßgeblich dazu bei, die Sicherheit und Effizienz im Finanzsektor zu erhöhen. Gleichzeitig stellen wachsende Kundenerwartungen an Geschwindigkeit und Sicherheit Finanzinstitute vor die Herausforderung, sich kontinuierlich anzupassen.

Praxisbeispiele: Einsatz von KI im Zahlungsverkehr

VISA

Ein praktisches Beispiel für den Einsatz von KI im Zahlungsverkehr ist Visa. Das Unternehmen hat angekündigt, 100 Millionen Dollar in KI-Tools für Sofortzahlungen zu investieren, die Betrugsversuche in Echtzeit erkennen. Betrügerische Transaktionen sollen automatisch blockiert werden, bevor sie ausgeführt werden. Nachdem Visa mithilfe von KI den Betrug bei Kartenzahlungen bereits auf einen historischen Tiefstand reduziert hat, soll die KI-basierte Betrugserkennung nun auch bei Echtzeitzahlungen eingesetzt werden. Ziel ist es, die Sicherheit für Kunden zu erhöhen und das Vertrauen in Echtzeitzahlungen zu stärken.3

Danske Bank

Ein weiteres erfolgreiches Praxisbeispiel ist die Danske Bank. Sie setzte früher ein Betrugs-präventives-System ein, das auf handgefertigten Regeln basierte. Dieses führte jedoch zeitweise dazu, dass 99,5 % der als verdächtig eingestuften Transaktionen Fehlalarme waren, was die Kosten für die Untersuchungen in die Höhe trieb und das Kundenerlebnis beeinträchtigte. Mit der Einführung von Machine Learning für die Betrugserkennung konnte die Bank die Rate der Fehlalarme um 50 % senken und gleichzeitig die Erkennungsrate von Betrugsfällen um 60 % steigern. Derzeit untersucht die Bank den Einsatz von Deep-Learning-Modellen, um die Genauigkeit weiter zu verbessern.

Zukunftsausblick: Transformation des Finanzsektors durch KI

In Zukunft wird KI den Finanzsektor maßgeblich beeinflussen, indem sie den Zahlungsverkehr optimiert und personalisierte Kundenerfahrungen ermöglicht. Durch die Analyse des Kaufverhaltens und der Transaktionshistorie können maßgeschneiderte Angebote wie Rabatte oder Cashback bereitgestellt werden, die Kundenzufriedenheit und -bindung erhöhen. Ergänzend können KI-basierte Plattformen automatisierte Finanzberatungsdienste anbieten, die Kunden bei Investitionen oder Schuldentilgung unterstützen. Diese personalisierte Betreuung verbessert das Kundenerlebnis und optimiert das Risikomanagement der Banken, indem finanzielle Risiken frühzeitig erkannt werden. Dadurch wird die Bindung zwischen Kunden und Finanzinstituten gestärkt, was zu höherer Loyalität und Zufriedenheit führt.

Fazit

Langfristig wird die IP-Revolution in Verbindung mit Künstlicher Intelligenz das globale Finanzwesen durch Effizienz, Sicherheit und Kundenzufriedenheit revolutionieren. Consileon unterstützt ihr Unternehmen bei regulatorischen Anforderungen und innovativen Technologien im Bereich Instant Payments. Mit unserer KI-Expertise bietet Consileon maßgeschneiderte Beratungslösungen und eigene KI-Tools, die das Potenzial Ihres Unternehmens maximieren:

- MyPersonalGPT: Ein KI-gestützter Chatbot für Kundenservice, Mitarbeiterentwicklung, Marketingkommunikation und Texterstellung.

- Regulatorik Radar: Eine KI-Lösung zur proaktiven Überwachung regulatorischer Entwicklungen zur Unterstützung bei der Einhaltung von Vorschriften.

- Lighthouz AI: Ein Multiagenten-Framework zur Entwicklung leistungsfähiger KI-Systeme.

Durch diese zukunftsweisenden Technologien unterstützt Consileon Sie optimal, um den Wandel im Finanzsektor zu gestalten und langfristig erfolgreich zu bestehen.