Der Trend zu bargeldlosen Zahlungsmethoden

Wir erinnern uns alle noch an die Welt vor Corona, als praktisch kein Bäcker in Deutschland über ein Kartenlesegerät verfügte und niemand ohne den „Notgroschen“ das Haus verlassen hätte.

Was, wenn sich dieses Szenario jetzt umkehrt? Anstelle limitierter Kartenzahlungsoptionen wird es nun zur Herausforderung, mit Bargeld zu bezahlen. Oder gehen wir noch einen Schritt weiter: Was ist, wenn auch die Karte durch digitale Methoden als gängige Zahlungsmethode abgelöst wird? Unvorstellbar? Weit gefehlt: Die aktuellen Zahlungstrends deuten in diese Richtung.

Was bedeutet diese Entwicklung konkret für Banken? Dieser Beitrag beleuchtet welche Aspekte des Trends Chancen, aber auch Risiken, für die Bankenbranche mit sich bringen.

Non-Cash-Trend

Bargeld

Die Bargeldliebhaber unter unseren Lesern können aufatmen: Laut dem Bericht „Zahlungsverhalten in Deutschland 2023“ möchte die deutsche Bundesbank Bargeld weiterhin im Eurosystem als kostengünstiges und effizientes Zahlungsmittel erhalten. Die Verfügbarkeit und somit das Angebot ist also gesichert. Kritisch ist eher die Nachfrage der Deutschen nach Bargeld.

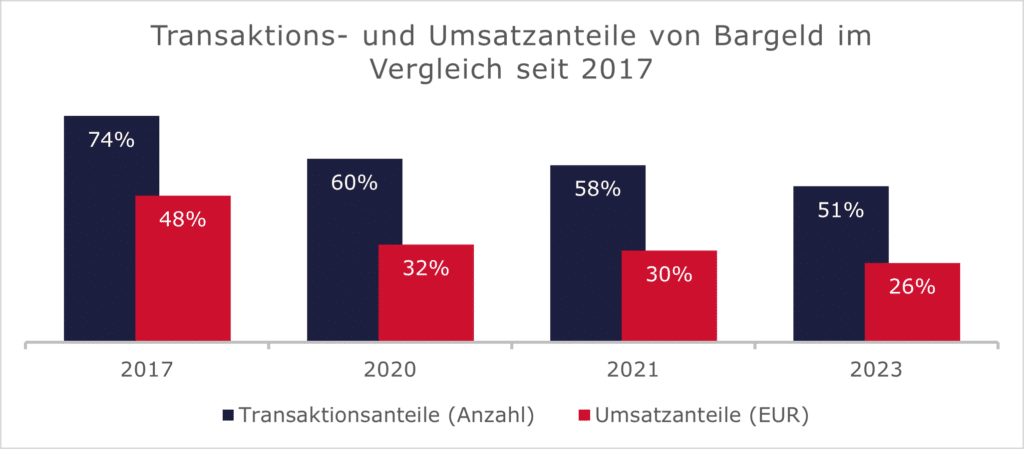

2023 machten Bargeld-Transaktionen 51 % aller Transaktionen aus. Verglichen mit 2021, entspricht das einem Rückgang um 7 Prozentpunkte innerhalb von zwei Jahren. Auch bei den Umsätzen zeigt sich ein Rückgang von 4 Prozentpunkten. Insgesamt möchte die Mehrheit der Bevölkerung auch in Zukunft Bargeld nutzen, erwartet jedoch gleichzeitig einen weiteren Rückgang der Bargeldnutzung.

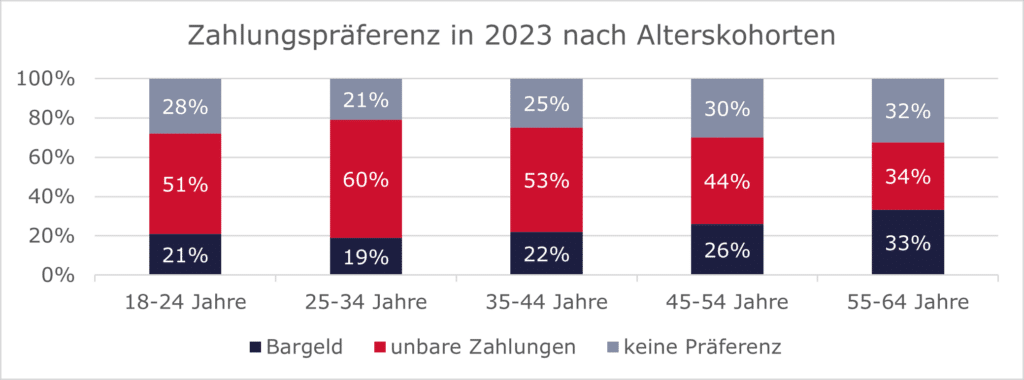

Die Zahlungspräferenzen variieren deutlich in den Altersgruppen. Ältere ziehen Bargeld vor. Gründe dafür sind Anonymität, die mit höherem Schutz der Privatsphäre assoziiert wird. Besserer Überblick über die Ausgaben, sichere, einfache Handhabung und die sofortige Abwicklung von Zahlungen werden ebenfalls häufig genannt. Mit der Instant-Payment-Verordnung, die die strukturelle und preisliche Gleichstellung von Instant Payment mit normalen SEPA-Überweisungen vorschreibt, könnte dieses Argument an Bedeutung verlieren. Jüngere Befragte – einschließlich der Generation Z – bevorzugen unbare Zahlungsmittel.

Unbare Zahlungsmittel

Die Bundesbank differenziert in ihrer Auswertung drei Arten von unbaren Zahlungsmitteln:

- Girokonten und Onlinebanking,

- Zahlungskarten (wie Debit-, Kredit- und sonstige Karten bspw. Kundenkarten),

- mobile Bezahlverfahren.

Mobile Bezahlverfahren schließen sowohl mobile Wallets wie Apple Pay, Google Pay und bankeigene Bezahl-Apps als auch webbasierte Verfahren wie PayPal ein.

Während die beiden erstgenannten weit verbreitet sind, zeigen mobile Bezahlverfahren ein beeindruckendes Wachstum. Ihr Anteil an den Transaktionen hat sich innerhalb von zwei Jahren verdreifacht und liegt nun bei 6,2 % (der Anteil am Umsatz stieg ebenfalls um 3 Prozentpunkte auf 5,0 %). Die demografische Komponente spielt hier eine große Rolle: Bei den jüngsten Nutzern machen mobile Bezahlverfahren bereits 11 % der Transaktionen aus, während es bei den 25- bis 34-Jährigen sogar 14 % sind. Erwartungsgemäß liegt der Anteil bei den über 65-Jährigen lediglich bei 1 %.

Chancen und Risiken für Banken

Der Trend zu unbaren Zahlungsmitteln birgt für Banken sowohl Chancen als auch Risiken.

Chancen für Banken

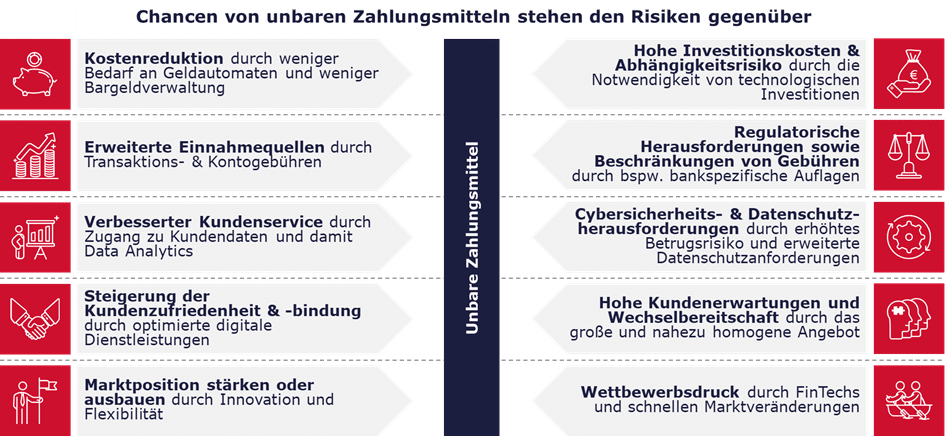

Ein zentraler Nutzen liegt in der Kostenreduktion. Mit der Verbreitung unbarer Zahlungen können Banken langfristig Kosten sparen, da Geldautomaten und Bargeldverwaltung reduziert werden. Zudem eröffnen neue Use Cases zusätzliche Einnahmequellen durch Transaktions- und Kontogebühren.

Ein weiterer Vorteil liegt in der Analyse von Kundendaten. Unbare Zahlungen ermöglichen es, das Verhalten der Kunden besser zu verstehen, um darauf aufbauend den Service, das Produktangebot und die Kundenansprache gezielt zu verbessern. Maßgeschneiderte Angebote stärken so die Kundenbindung.

Die Entwicklung benutzerfreundlicher digitaler Dienstleistungen ermöglicht es Banken, die sich wandelnden Erwartungen ihrer Kunden zu erfüllen und so ihre Marktposition zu stärken. Die Einführung zusätzlicher, innovativer und mobiler Zahlungsverfahren kann neue Marktanteile erschließen.

Risiken für Banken

Jede Chance beinhaltet auch ein Risiko. Besonders die hohen Investitionen für die Implementierung neuer Technologien sowie die mögliche Abhängigkeit von externen Dienstleistern bergen Gefahren. Zudem steigt aufgrund der neuen Bezahlverfahren das Risiko durch Betrug und Datenschutzverletzungen, was strengere Sicherheitsmaßnahmen erforderlich macht.

Der wachsende Wettbewerbsdruck durch Fin- und BigTechs stellt Banken vor zusätzliche Probleme. Steigende Kundenerwartungen, die diese Wettbewerber meist schneller adressieren können, führen dazu, dass Banken kontinuierlich bessere Lösungen entwickeln müssen, um ihre Kunden zu halten und wettbewerbsfähig zu bleiben. Wichtig: Das sollte Banken keinesfalls davon abhalten, unbare Zahlungsmittel anzubieten oder zu optimieren. Ganz im Gegenteil! Es ist entscheidend, diese Gefahren zu kennen, um das Risiko bei der Nutzung neuer Zahlungsverfahren abschätzen zu können. Ein Beispiel. Die Abhängigkeit von externen Dienstleistern kann durch die Zusammenarbeit mit unterschiedlichen Vendoren minimiert werden. Allgemein gilt jedoch: Es existiert keine „one-fits-all“-Lösung, sondern best practices müssen individuell von Bank zu Bank bewertet und angewendet werden.

Apple Pay/PayPal oder bankeigene Bezahl-Lösungen?

Betrachten wir nochmal den Trend zu mobilen Zahlungsmethoden, insbesondere bei jüngeren Zielgruppen.

PayPal ist der unumstrittene Marktführer für Zahlungsinstrumente im Internet. Bereits 2020 war es das bekannteste Internetbezahlverfahren.

Als Apple Pay vor sechs Jahren in Deutschland eingeführt wurde, hegten Experten Zweifel, ob sich die Zahlungsgewohnheiten der Deutschen daran anpassen würden. Apple Pay gehört heute zu den am häufigsten genutzten mobilen Zahlungsmethoden (40 % der Befragten nutzen Apple Pay im Vergleich von mobilen Zahlverfahren am POS) so dass keine Bank in Deutschland mehr an diesem Trend vorbeikommt. Im Sommer 2023 hat mit der Postbank die letzte große deutsche Bank Apple Pay aktiviert. Bis Ende 2023 unterstützen über 1.250 Banken in Deutschland Apple Pay, einschließlich aller Sparkassen sowie Volks- und Genossenschaftsbanken.

Die Anzahl der Banken, die Google Pay unterstützen, ist deutlich geringer. Im Gegensatz zu iOS bietet Android die Möglichkeit, eigene Zahlungslösungen zu integrieren. Daher planen insbesondere Sparkassen sowie Volks- und Genossenschaftsbanken, Google Pay nicht zu berücksichtigen und stattdessen ihre eigenen Bezahl-Apps anzubieten.

Die Entwicklung einer eigenen App bietet Chancen für Banken: Sie stärkt die Kundenbindung und repräsentiert die Marke stärker. Zudem behält die Bank die volle Kontrolle über Kosten und technische Anpassungen, während sie gleichzeitig kundenindividuelle Funktionen anbieten kann. Allerdings muss man das Aufwand-Ertrags-Verhältnis langfristig betrachten. Denn die Entwicklung und Wartung eigener Lösungen ist mit hohem Aufwand verbunden. Darüber hinaus zeigt sich laut Bundesbank bereits ein Rückgang der Nutzung bankeigener Bezahl-Apps. Das deutet darauf hin, dass viele Verbraucher etablierte Lösungen wie Apple oder Google Pay bevorzugen. Der Grund dafür: Alle Bezahlkarten befinden sich digital an einem Ort.

Eine einzelne Bank kann sich im Markt gegenüber den US-amerikanischen Zahlungsdienstanbietern nicht behaupten. Europas Banken haben sich daher zu einer Initiative zusammengeschlossen und ein Bezahlsystem namens EPI (European Payments Initiative) entwickelt. Im Juli 2024 wurde dafür die App „Wero“ ins Leben gerufen, mit der Privatkunden ohne IBAN in wenigen Sekunden Geld verschicken können – analog zu PayPal.

Ausblick

Im Vergleich zu den skandinavischen Ländern und einigen asiatischen Staaten, wie bspw. Indien und China, gibt es in Deutschland noch erhebliches Potenzial für mobile Zahlungsmethoden. Das Positive: Von den First Movern kann gelernt werden, wie man mit den Risiken der neuen Bezahlmethoden umgeht.

Zentrale Themen, die bei mobilen Zahlungsmethoden immer wieder in den Fokus rücken, sind der Schutz der Privatsphäre sowie die allgemeine Datensicherheit. Laut einer Umfrage der Bundesbank betrachten die Teilnehmer diese beiden Aspekte als die wichtigsten Faktoren bei der Entscheidung für eine Zahlungsmethode. Während in Skandinavien und Asien mobile Zahlungen als effektives Mittel zur Kriminalitätsbekämpfung gelten, bedeutet dies gleichzeitig, dass mehr persönliche Daten erfasst und verarbeitet werden. Diese Bedenken der Verbraucher müssen die Banken berücksichtigen.

Ein Aspekt, der oft übersehen wird: Während sich alle Aufmerksamkeit auf junge Kunden richtet, werden die Bedürfnisse älterer Menschen, mit deren höherer Affinität zu Bargeld, häufig vernachlässigt. Gleichzeitig sind sie aufgrund ihrer geringen Vertrautheit mit neuen Zahlungsmethoden auch anfälliger für kriminelle Machenschaften. Um weiterhin ältere Kundensegmente anzusprechen, sollten Banken daher die Möglichkeiten für Bargeldzahlungen erhalten. Es ist äußerst schwierig, über ein Leben hinweg eingeübte Zahlungsgewohnheiten zu ändern. Um älteren Menschen bei dieser Veränderung zu helfen und ihnen den Umgang mit neuen Technologien zu erleichtern, könnten Kreditinstitute in ihren Apps zusätzliche Hilfestellungen, wie bspw. große Symbole und Bilder integrieren.

Unter diesem Gesichtspunkt betont die schwedische Zentralbank, in ihrem Jahresbericht 2024 die unverzichtbare Rolle des Bargelds für sichere und allgemein zugängliche Zahlungssysteme.

Consileon als Partner an Ihrer Seite

Consileon unterstützt Sie umfassend bei der Entwicklung und Implementierung unbarer Zahlungslösungen, die nahtlos in Ihre bestehende Infrastruktur integriert werden können. Von der Konzeption und Strategieentwicklung bis hin zur technischen Umsetzung und Integration in verschiedene Zahlungssysteme: Wir begleiten Sie durch den gesamten Prozess. Unsere Expertinnen und Experten sorgen dafür, dass Ihre unbare Zahlungsstrategie nicht nur den aktuellen Marktanforderungen entspricht, sondern auch zukunftssicher gestaltet ist, um das Kundenerlebnis nachhaltig zu verbessern.

Zögern Sie nicht, uns für ein Erstgespräch zu kontaktieren.